La loi portant mesures d’urgence pour la protection du pouvoir d’achat a été adoptée le 16 août 2022. Elle vise à pérenniser la prime pouvoir d’achat qui prend désormais le nom de Prime de Partage de la Valeur.

Elle prévoit ainsi les éléments suivants pour bénéficier des avantages sociaux et fiscaux :

- Le montant maximal de la prime est de 3 000 € par an et par bénéficiaire pour les entreprises non dotées d’un accord d’intéressement et de 6 000 € par an et par bénéficiaire pour les entreprises couvertes par un accord d’intéressement, ainsi que pour les associations et fondations reconnues d’utilité publique ;

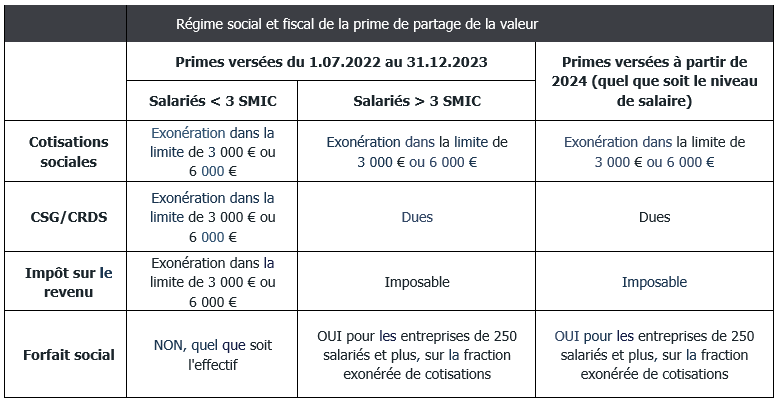

- Les conditions d’exonération de cotisations sociales et d’impôts varient selon la période de versement et selon le niveau de rémunération des salariés :

- Cette prime ne peut se substituer à un élément de rémunération prévu par un accord, un contrat ou un usage : elle doit venir en plus de ce qui est habituellement versé ;

- Elle peut être versée de manière rétroactive à compter du 1er Juillet 2022 ;

- Elle doit bénéficier à tous les salariés présents à la date de signature du document de mise en place de la prime ou présents à la date du versement ;

- Son montant peut varier en fonction du niveau de rémunération, du niveau de classification, de la durée du travail prévue au contrat, de la durée de présence effective au cours des 12 derniers mois précédents le versement de la prime, et de l’ancienneté du salarié dans l’entreprise ;

- Le montant de la prime doit faire l’objet d’une décision unilatérale de l’employeur ou d’un accord d’entreprise.

La prime pourra faire l’objet d’un versement en une ou plusieurs fois, dans la limite d’une fois par trimestre au cours de l’année civile.

Concernant l’exonération, il est précisé que si l’entreprise a déjà versé la prime pouvoir d’achat en 2022 (car elles avaient jusqu’à mars 2022 pour la verser), le montant de la prime totale qui sera exonéré d’impôt (Impôt uniquement) ne peut excéder 6 000 euros sur 2022. Cette limite fiscale va donc concerner principalement les entreprises qui ont un accord d’intéressement sur 2022.

Exemple : l’entreprise est couverte par un accord d’intéressement et a versé 2 000 euros en mars 2022 aux salariés percevant une rémunération inférieure à 3 SMIC au titre de la PEPA 2021/2022 et 6 000 euros en août 2022 au titre de la PPV 2022.

Totale de la prime = 8 000 euros. La totalité de la prime sera exonérée de cotisations sociales.

En revanche 2 000 euros (8 000-6 000) seront soumis à l’impôt sur le revenu en 2022.