Tout employeur occupant au moins 20 salariés est tenu de recruter au moins 6 % de son effectif total de salariés en situation de handicap.

A défaut, si cette obligation n’est pas remplie, une taxe doit être réglée : il s’agit de la contribution AGEFIPH.

Le système a été réformé en partie. Voici la liste des modifications apportées par cette nouvelle loi qui trouvent à s’appliquer à partir du 1er janvier 2020 :

- Les employeurs quel que soit leur effectif (plus ou moins de 20 salariés) doivent déclarer la présence de travailleur handicapé par le biais de la DSN.

- Le taux est maintenu à 6 % des effectifs mais il est révisable tous les 5 ans.

- L’obligation d’emploi s’apprécie maintenant au niveau de la société et non plus établissement par établissement. Il sera fait la somme de l’effectif de chaque établissement pour déterminer si la société dépasse le seuil de plus de 20 salariés.

- Le décompte de l’effectif se fera en moyenne sur l’année et non plus au 31 décembre.

- La déclaration est simplifiée car elle est effectuée par le biais de la DSN (déclaration transmise mensuellement aux organismes).

- L’URSSAF, ou la MSA pour les professions agricoles, deviennent les collecteurs de cette contribution. Ensuite, ils se chargent de la reverser à l’AGEFIPH.

- Toutes les formes d’emploi seront comptabilisées pour le calcul de la contribution et ses déductions pour le personnel en situation de handicap (CDD, CDI, contrat aidé, intérim, stagiaires, période de mise en situation professionnelle, etc…).

- Les dépenses déductibles du montant de la cotisation due par la société sont recentrées sur 3 catégories (le plafond des déductions reste de 10 %) :

- la réalisation de diagnostics et de travaux favorisant l’accessibilité des locaux de l’entreprise aux travailleurs handicapés, au-delà des obligations légales ;

- le maintien dans l’emploi et la reconversion professionnelle ;

- des prestations d’accompagnement dans l’accès à l’emploi ou le maintien en emploi de travailleurs handicapés qui peuvent être notamment assurées par des Associations, des Entreprises Adaptées (EA) ou encore des Établissement ou Service d’Aide par le Travail (ESAT) et des actions de sensibilisation/formation des salariés de l’entreprise.

- Une valorisation de la sous-traitance et de l’emploi des seniors en situation de handicap. Ces derniers, s’ils ont plus de 50 ans, compteront pour 1.5 en terme d’effectif pour la déclaration.

- Pour les entreprises de plus de 250 salariés, un référent « handicap » devra être désigné.

L’AGEFIPH met à disposition, sur son site, un simulateur pour 2021. Vous pouvez le consulter à partir du lien suivant : https://www.agefiph.fr/employeur/simulateur_doeth

A partir de mars 2021, l’URSSAF transmettra l’effectif calculé selon les DSN. Une demande de révision sera possible en cas d’erreur.

La contribution pour l’année 2020 devra être déclarée et réglée avant le 5 ou le 15 juin 2021 (DSN mai 2021)

De plus, si une entreprise dépasse pour la première fois l’effectif de 20 salariés ou qu’elle dénombre plus de 20 salariés dès sa création, elle bénéficie d’une exonération de cotisation pendant 3 ans. Ce délai doit lui permettre sa mise en conformité quant à son obligation.

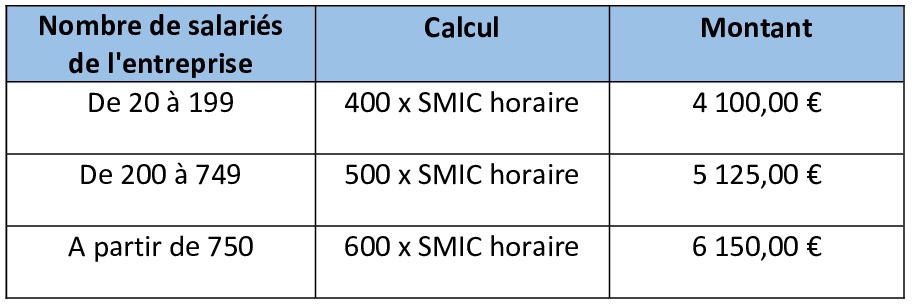

L’entreprise ne remplissant pas cette obligation d’emploi devra verser une contribution financière annuelle à l’URSSAF ou la MSA qui la reversera à l’AGEFIPH. Elle est calculée selon le nombre de bénéficiaires manquants en fonction de la taille de l’entreprise.

Ci-après, le calcul de la contribution AGEFIPH pour chaque bénéficiaire manquant :

A noter que si pendant une période supérieure à 3 ans, l’entreprise n’a employé aucun bénéficiaire, elle est redevable d’une contribution majorée de 15 375 €, quel que soit son effectif.

N’hésitez pas à revenir vers nous, nous pouvons vous accompagner afin de chercher ensemble des solutions adaptées à votre entreprise.