Pour rappel, depuis le 1er Janvier 2022 la collecte des contributions légales de formation professionnelle et d’apprentissage étaient transférées au réseau des Urssaf. La déclaration et le paiement sont ainsi mensuels et passent par la DSN.

Il s’agit de la contribution légale à la formation professionnelle, la contribution dédiée au financement du compte personnel de formation des titulaires de CDD (CPF-CDD) et la part principale de la taxe d’apprentissage :

Rappel des taux en vigueur :

Le recouvrement des contributions conventionnelles de formation professionnelle sera à verser à l’OPCO selon les modalités habituelles de versement.

Focus sur la taxe d’apprentissage :

La contribution à la taxe d’apprentissage est ainsi composée en deux parties :

- La part principale de 0.59 % qui sera versée mensuellement via la DSN ;

- Le solde de 0.09 % qui sera versé avec la DSN d’avril 2023.

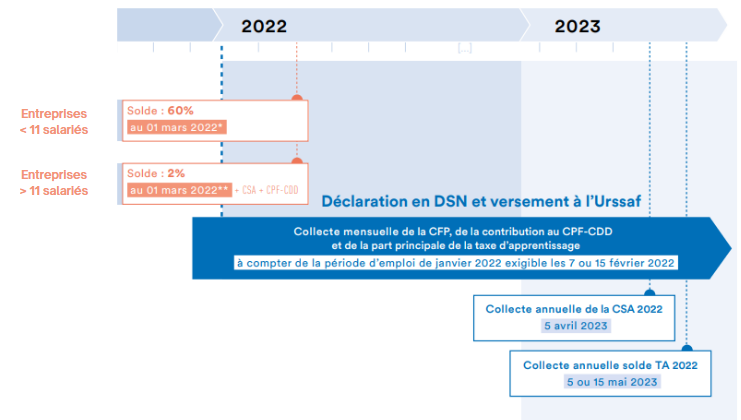

Le tableau qui suit récapitule le calendrier de collecte :