Loi de financement de la sécurité sociale pour 2025 : Les nouvelles mesures paie

La nouvelle Loi de financement de la sécurité sociale, promulguée le 14 févier 2025 et publiée au journal officiel le 28 février 2025. Nos experts du pôle social vous présentent ici les dispositions principales paies et RH du texte promulgué.

La prise en compte de la Prime de Partage de la Valeur dans le calcul de la Réduction Générale de cotisations patronales

A partir du 1er janvier 2025, la PPV sera intégrée dans l’assiette de calcul de la réduction générale des cotisations patronales.

Concrètement, chaque euro versé au titre de la PPV viendra réduire l’exonération dont bénéficie l’employeur sur les bas salaires (entre 1801,80 € et 2882,88 €).

Pour les salariés dont la rémunération est supérieure à 2 882,88€ brut, il n’y aura aucun impact.

A titre d’exemple, une PPV de 3 000 euros versée à un salarié percevant le SMIC reviendrait à perdre 23% de la réduction annuelle de cotisations dont aurait bénéficié l’employeur s’il n’avait pas versé de prime.

Cette mesure pouvant freiner l’intérêt des entreprises pour la PPV en la rendant moins compétitive face à d’autres mécanismes de partage de la valeur, l’intéressement apparaît comme une solution alternative à considérer. Son régime fiscal et social est proche de celui de la PPV, tout en ne rentrant pas dans l’assiette de calcul de la réduction générale des cotisations patronales.

L’apprentissage au cœur des débats

- Une baisse du plafond d’exonération de cotisations sur les rémunérations des apprentis :

Jusqu’à présent un apprenti était exonéré de cotisations salariales sur la part de sa rémunération inférieure à 79% du SMIC (1 423,45 euros en 2025).

La fraction excédentaire était assujettie à l’ensemble des cotisations salariales (hors CSG/CRDS).

Pour les contrats d’apprentissage conclus à compter du 1er mars 2025, la part de la rémunération exonérée est abaissée de 79% à 50% du SMIC (900,92 euros en 2025).

La rémunération des apprentis est désormais assujettie à la CSG/CRDS pour sa part au-delà de 50 % du SMIC. Une part plus importante de salaire est ainsi soumise à cotisations sociales.

Bon à savoir : Les sommes prises en compte pour le calcul de la taxe sur les salaires sont celles retenues pour déterminer la CSG. La part de rémunération des apprentis supérieure à 50% du SMIC entrera donc dans l’assiette de la taxe sur salaire.

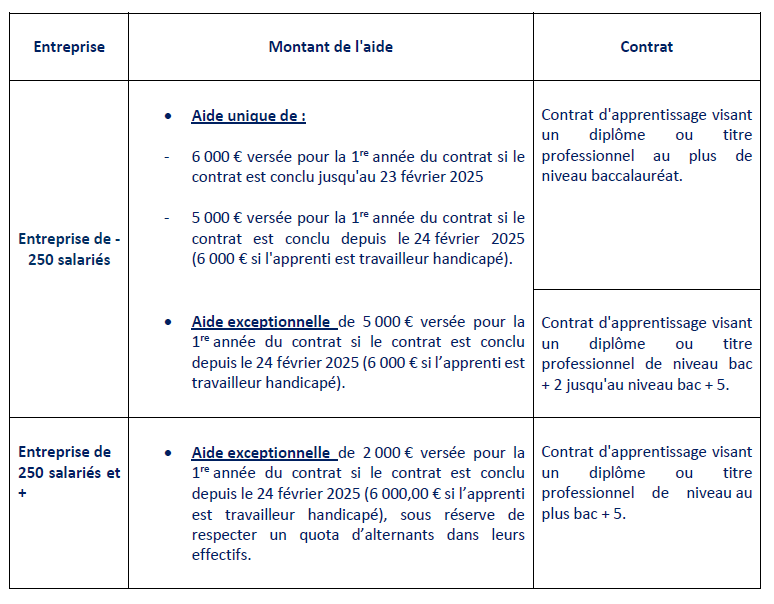

- Baisse de l’aide unique et exceptionnelle

Pour les entreprises de moins de 250 salariés, l’aide exceptionnelle ne se cumule pas avec l’aide unique.

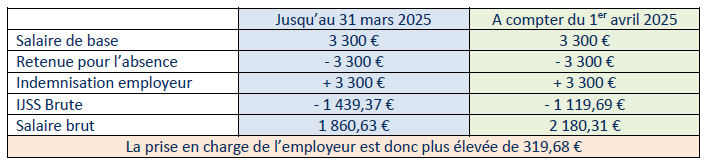

Un montant d’Indemnité journalière de sécurité sociale réduit

A partir du 1er avril 2025, le salaire de référence pris en compte pour le calcul des IJSS maladie sera plafonné à 1,4 SMIC. Ainsi, mécaniquement, les IJSS maladie vont diminuer pour les salariés ayant

un salaire supérieur à 2 522,58€.

En conséquence, le montant maximal brut de l’IJSS maladie sera réduit pour passer de 53,31€ à 41,47€.

Concrètement, cette modification entrainera une perte d’indemnisation pour les salariés ne pouvant pas bénéficier du maintien de salaire de l’employeur, mais également une augmentation de l’indemnisation à la charge de l’employeur en cas de maintien de salaire.

A titre d’exemple, pour un salarié dont la rémunération est maintenue par l’employeur à 100% comme peut le prévoir la convention collective applicable et absent pour maladie tout le mois :

Prolongation du dispositif de monétisation des jours de repos jusqu’au 31 décembre 2026

Pour rappel, la loi de finances rectificatives du 16 août 2022 avait créé un dispositif de rachat des journées ou demi-journées de repos acquises jusqu’au 31 décembre 2025 dans le cadre soit d’un dispositif d’aménagement du temps de temps de travail sur une période supérieure à la semaine, soit d’un accord de RTT antérieur à 2008.

Ce dispositif de rachat permettant au salarié de bénéficier d’une réduction de cotisations au même titre que les heures supplémentaires et à l’employeur de bénéficier de la déduction forfaitaire patronale sur les heures supplémentaires, est prolongé jusqu’au 31 décembre 2026.

Frais de transport domicile/lieu de travail

Pour les années 2022 à 2024, l’employeur avait la possibilité de rembourser au salarié jusqu’à 75% du prix de son abonnement de transport public pour se rendre au travail, tout en bénéficiant du même régime social et fiscal de faveur pour la prise en charge obligatoire de 50% de l’abonnement.

Cette mesure est également prolongée jusqu’au 31 décembre 2025.

Utilisation des titres restaurant

Bonne nouvelle pour les salariés bénéficiaires de tickets restaurant, ces titres pourront de nouveau être utilisés pour acquitter tout produit alimentaire, qu’il soit ou non directement consommable, comme cela était possible jusqu’au 31 décembre 2024.

Cette possibilité s’appliquera jusqu’au 31 décembre 2026.

Contribution DOETH 2025

Suite à la réforme de 2020 sur l’Obligation d’Emploi des Personnes Handicapées (OETH), celle-ci prévoyait des mesures provisoires se terminant au 31 décembre 2024.

L’année 2024 était donc la dernière année d’application de l’écrêtement qui permettait d’atténuer les hausses de contributions trop importantes résultant de la réforme de l’OETH et de laisser le temps aux entreprises de mettre en œuvre une stratégie favorable à l’emploi des personnes handicapées, pour se conformer à cette nouvelle obligation d’emploi.

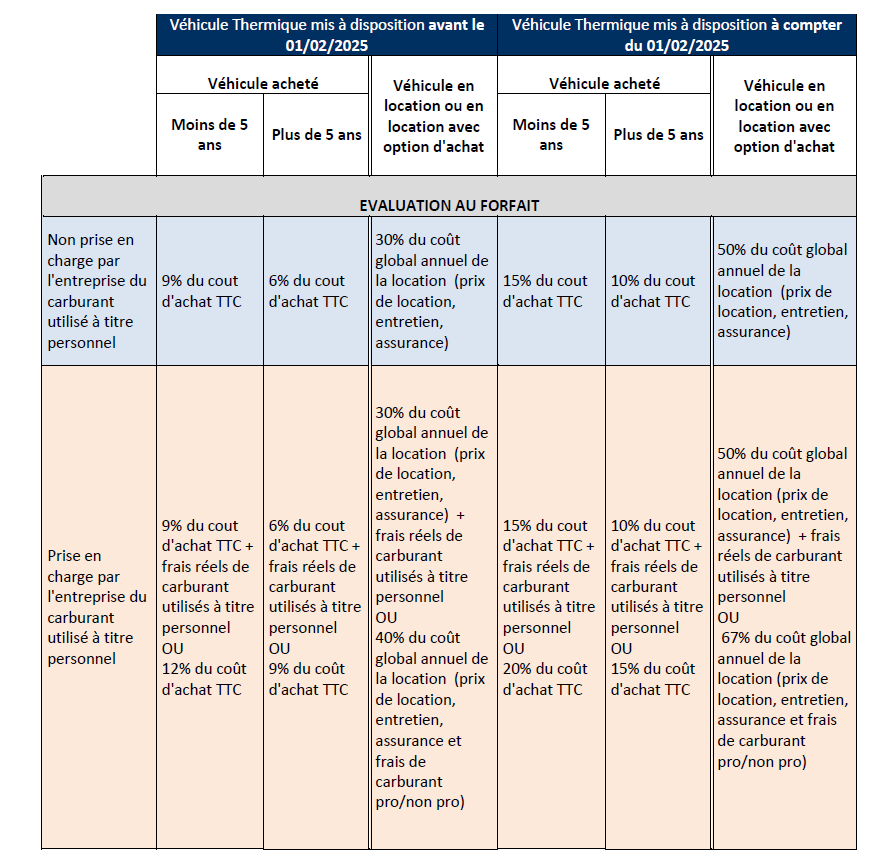

Focus sur les Avantages en Nature Véhicules

Un arrêté du 25 février 2025 vient modifier les modalités d’évaluation des avantages en nature véhicule.

Nous proposons un tableau comparatif de l’évaluation forfaitaire de l’avantage en nature véhicule en fonction de la date de mise à disposition du véhicule :

La formulation établie par ce nouvel arrêté laisse à penser que les modalités d’évaluation de l’avantage dépendent de la date de mise à disposition du véhicule. Le BOSS ne manquera pas de se positionner sur l’application ou non de deux règles d’évaluation différentes selon la date de remise du véhicule.

Les règles de détermination de l’avantage vues ci avant s’appliquent également aux véhicules électriques, à la différence que lorsque des véhicules fonctionnent exclusivement à l’énergie électrique :

- Les frais d’électricité à la charge de l’entreprise n’entrent pas en compte dans le calcul de l’avantage en nature.

Pour les véhicules électriques mis à disposition à compter du 1er février 2025, pour que ces frais n’entrent pas dans le calcul, il faut que le véhicule ouvre droit au « bonus écologique ».

- Un abattement de 50 % est à effectuer sur l’avantage en nature dans sa globalité, et dans la limite d’un plafond de 2 000,30 € par an.

Pour les véhicules électriques mis à disposition à compter du 1er février 2025, l’abattement est relevé à 70% dans la limite de 4 582 € par an.

Enfin et jusqu’au 31 décembre 2027, la mise à disposition des salariés d’une borne de recharge des véhicules hybrides et électriques sur le lieu de travail, est un avantage en nature évalué à 0.

En revanche, si l’entreprise décide de prendre en charge tout ou partie des frais d’achat, de location, d’installation et d’utilisation d’une borne électrique en dehors du lieu de travail, cette prise en charge doit être intégrée dans l’assiette de cotisations selon la situation.

Précisions du BOSS sur l’affectation de la PPV à un plan d’épargne

Bien connue depuis maintenant plusieurs années, depuis le 1er juillet 2024 il est possible de placer les sommes issues de la Prime de Partage de la Valeur sur un plan d’épargne salarial ou retraite afin d’éviter l’imposition de ces sommes.

Le Bulletin Officiel de la Sécurité Sociale apporte les précisions suivantes sur ce mécanisme d’affectation à un plan d’épargne.

L’adaptation du règlement du plan d’épargne

En principe, le règlement d’un plan d’épargne doit mentionner les différentes sources qui peuvent venir alimenter le plan (intéressement, participation, versements volontaires etc…).

Les entreprises sont donc tenues de modifier le règlement de leur plan d’épargne pour prévoir la possibilité d’y affecter, à la demande du salarié, les sommes versées au titre de la PPV.

De même, pour que la PPV puisse faire l’objet d’un abondement de l’employeur (versement complémentaire conditionné à un versement du salarié), il est donc nécessaire que le règlement du plan le mentionne et en précise les limites.

Les décrets d’application relatifs au versement de la PPV sur le Plan d’épargne étant parus tardivement en 2024, l’administration tolèrera que les sommes versées jusqu’au 30 Juin 2025 au titre de la PPV puissent être affectées aux différents plan d’épargne avant même leur modification.

Affectation de la PPV au plan d’épargne : Une demande formulée dans les 15 jours

Pour affecter la PPV au plan d’épargne, le salarié doit formuler sa demande dans un délai de 15 jours calendaires à compter du lendemain de la réception de la fiche distincte du bulletin de paie lui demandant de choisir entre versement ou placement.

En l’absence de réponse du salarié dans ce délai, la prime lui est versée directement via le bulletin de paie et ne pourra plus être affectée au plan.

Une PPV affectée à un plan est une PPV bloquée sur ce plan

Le BOSS indique que, lorsque la prime de partage de la valeur est affectée sur un plan d’épargne salariale, elle a la nature d’un versement volontaire. Cette prime ne pourra donc plus être sortie du plan avant le délai de blocage prévu par le plan (5 ans pour un plan d’épargne salarié, départ en retraite pour un plan d’épargne retraite), sauf motif légitime permettant un déblocage anticipe de ces sommes.

La PPV constituant un versement volontaire, il faut donc en tenir compte pour apprécier le plafond de ces versements à 25 % de la rémunération annuelle brute.