Une revalorisation du SMIC au 1er novembre 2024

Le salaire minimum interprofessionnel de croissance (Smic) fait habituellement l’objet d’une revalorisation annuelle par décret au 1er janvier.

Le décret publié au Journal officiel le 23 octobre 2024 prévoit un relèvement du Smic au 1er novembre 2024. Il est ainsi revalorisé de 2% pour atteindre le montant brut de 1 801,84 €.

Il s’agit d’un relèvement anticipé du Smic. Il ne sera donc pas revalorisé de nouveau automatiquement au 1er janvier 2025.

Le minimum garanti s’établit quant à lui à 4,22 € au 1er novembre 2024 (contre 4,15 € jusque-là).

Ce minimum garanti est une valeur de référence qui sert notamment pour l’évaluation des frais professionnels (déplacements, repas…), des avantages en nature dans certains cas (logement, nourriture…) et d’allocations sociales.

Quand l’optimisation de coût salarial rime avec pouvoir d’achat aux salariés !

Les fêtes de fin d’année approchent et cela peut être l’occasion pour les entreprises de redonner du pouvoir d’achat à leurs salariés pour ces occasions et qui plus est, à moindre coût.

Ces moyens d’optimisation sont connus, il suffit d’y penser. Quels sont-ils ? Nos experts font le tour ,et font le tri.

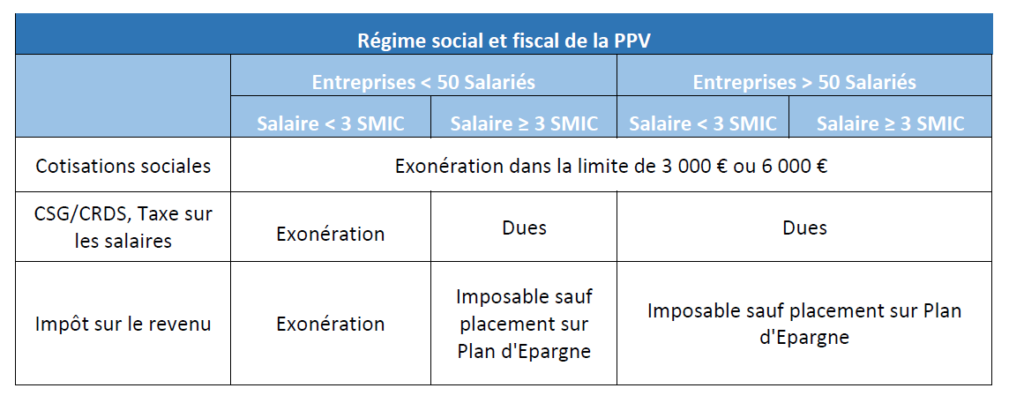

La Prime de Partage de la Valeur (PPV)

Bien connue des entreprises ces dernières années et maintes fois amendée, il est possible de verser deux PPV au titre d’une même année civile.

Bien sûr le montant maximum d’exonération est de 3 000 ou 6 000 euros (en cas de mise en œuvre d’un accord d’intéressement) par bénéficiaire et par année civile, toute PPV confondue.

Le montant versé est libre et peut être modulé selon certains critères (Rémunération, Classification, Durée contractuelle de travail, Présence effective, Ancienneté).

Enfin, le régime social et fiscal de cette PPV est rappelé ci-après :

L’attribution de chèques cadeaux et bons d’achats

Le CSE ayant un budget pour les œuvres sociales et culturelle, ou à défaut l’employeur, peut décider de distribuer des bons cadeaux aux salariés. Ces bons peuvent alors être exonérés de cotisations sociales.

Ce dispositif étant facultatif pour l’entreprise, il doit toutefois concerner tous les salariés liés à l’entreprise par un contrat de travail et être en lien avec un des évènements suivants qui concerne le salarié :

- Naissance, Adoption / Mariage, Pacs / Départ à la retraite / Saint Catherine ou Saint Nicolas / Noel pour les salariés et les enfants jusqu’à 16 ans / la rentrée scolaire pour les salariés ayant des enfants de moins de 26 ans.

Le montant global des chèques cadeaux et bons d’achat distribués à un salarié au cours d’une année civile, est exonéré de cotisations sociales s’il n’excède pas 5% du plafond mensuel de la sécurité sociale soit 193 euros en 2024.

Si ce montant est dépassé, il est encore possible de bénéficier de l’exonération. 3 critères cumulatifs sont alors nécessaires :

- Les bons d’achats et chèques cadeaux attribués aux salariés doivent être donnés dans le cadre des évènements spécifiques vus ci-avant ;

- L’utilisation des bons d’achat doit être en lien avec l’évènement. Le bon devra mentionner la nature du bien qu’il permet d’acquérir ou un rayon de magasin ou encore un magasin spécialisé ;

- Le montant ne doit pas dépasser 5% du plafond mensuel de sécurité sociale (193 euros en 2024), par évènement et par année civile.

Majoration du montant pour certains bons d’achat :

- Rentrée scolaire -> le seuil de 5% est apprécié par enfant ;

- Noel des enfants -> le seuil de 5% est apprécié par enfant et par salarié. Quand les conjoints travaillent dans la même entreprise, le seuil s’apprécie pour chacun d’eux.

La mise en place des bons d’achat par l’entreprise n’est soumise à aucune condition de forme particulière. Il n’est ainsi pas nécessaire de rédiger un accord spécifique ou une décision unilatérale de l’employeur.

L’attribution de chèques culture

Le CSE ayant un budget pour les œuvres sociales et culturelle, ou à défaut l’employeur peut permettre aux salariés de bénéficier d’avantages pour l’achat d’une place de spectacle, de théâtre, une exposition etc. et ainsi d’augmenter leur pouvoir d’achat. Il s’agit du chèque culture. Sa finalité est de contribuer à l’accès des salariés à la culture.

Les avantages du chèque culture, contrairement aux bons et chèques cadeaux sont les suivants :

- Pas de plafonnement du montant attribué ;

- Ils peuvent être distribués en dehors de tout évènement prévu dans le cadre de la distribution des bons d’achat ou chèques cadeaux ;

- Notion d’activité cultures large : Accès à la musique, à la cinématographie, à l’acquisition de livres, et bandes dessinées, à des prestations culturelles telles que le cinéma, le théâtre, concerts etc. ;

- Exonération totale de cotisations sur le montant attribué.

Inconvénients en revanche, le chèque culture ne peut pas :

- Etre échangé contre des équipements qui permettent la lecture des supports musicaux ou audiovisuels ou pour assister à des compétitions ou manifestations sportives ;

- Etre utilisé pour financer le coût de l’abonnement internet, télévision et téléphone ou l’acquisition de matériels tels que ordinateurs, portables.