L’épargne salariale comme levier de pouvoir d’achat aux salariés !

En 2023, le gouvernement avait annoncé la mise en place de plusieurs dispositifs en faveur du pouvoir d’achat des salariés. Affectation de la Prime de partage de la valeur à un plan d’épargne salariale, mise en place d’un plan de partage de la valorisation de l’entreprise, avances sur intéressement/participation… autant de mesures dont l’application était soumise à la parution de décrets d’application.

C’est chose faite, en ce début de période estival, les décrets d’application de ces dispositifs ont été publiés. Quelles entreprises concernées ? Quelles modalités d’application ? Quels dispositifs concernés ? On fait le tour, on fait le tri.

Le dispositif expérimental du Partage de la valeur dans les TPE-PME explicité

A compter du 1er janvier 2025, les entreprises d’au moins 11 salariés, devront mettre en place un dispositif de partage de la valeur dès lors qu’elles réalisent un bénéfice net fiscal positif au moins égal à 1% du CA pendant 3 exercices consécutifs.

Cette obligation s’applique aux exercices ouverts après le 31/12/2024.

Exemples :

- Clôture au 31/12/2024 è les 3 exercices concernés sont 2022, 2023, 2024 pour une obligation de mise en place au 1er janvier 2025 ;

- Clôture au 30/06/2025 è les 3 exercices concernés sont juillet 2022 – juin 2023, juillet 2023 – juin 2024, juillet 2024 – juin 2025 pour une obligation de mise en place au 1er juillet 2025.

Quelles sont les entreprises concernées ?

Est soumise à cette expérimentation toute entreprise qui :

- Occupe au moins 11 salariés ;

- N’est pas dans l’obligation de mettre en place un dispositif de participation ;

- A réalisé un bénéfice net fiscal supérieur ou égal à 1% de son chiffre d’affaires pendant chacun des 3 derniers exercices ;

- N’est pas couverte par un accord d’intéressement ou de participation volontaire.

Les entreprises de plus de 50 salariés bénéficiant du « gel » du franchissement de seuil pendant une durée de 5 ans pour la mise en place de la participation, sont considérés comme non soumise à l’obligation de mettre en place un dispositif de participation et doivent donc appliquer le nouveau dispositif expérimental si la condition du bénéfice net est suffisant.

Concernant les entreprises du secteur de l’Economie Sociale et Solidaires (Les coopératives, les mutuelles ou les unions relevant du code de la mutualité ou les sociétés d’assurance mutuelles relevant du code des assurances, les associations loi de 1901 ou les fondations) occupant au moins 11 salariés qui n’ont pas de bénéfice fiscal, c’est leur résultat excédentaire qui sera pris en considération. Ce résultat doit être au moins égal à 1% de leurs recettes pendant 3 exercices.

Cette inclusion dans le dispositif reste toutefois soumise à la condition qu’un accord de branche étendu le prévoit.

Ne sont pas soumises au dispositif expérimental :

- Les entreprises individuelles ;

- Les SA à participation ouvrière (SAPO) qui ont versé des dividendes à leurs salariés et qui n’ont pas fait usage de la possibilité de verser un dividende prioritaire proportionnel au capital social aux actionnaires en capital ;

- Les entreprises du secteur de l’ESS qui ont déjà un accord de participation en cours de validité ;

- Les SCOP qui mettent en place un dispositif de participation.

Les dispositifs à mettre en place :

Prime partage de la valeur (PPV) et affectation à un plan d’épargne

Depuis le 1er juillet 2024, il peut être intéressant de souscrire à un plan d’épargne pour que les salariées puissent y placer toute ou partie des sommes issues de la PPV, et ce selon les mêmes modalités que le placement des sommes issues de l’intéressement.

Pour rappel, dans les entreprises de moins de 50 salariés pour les salariés percevant une rémunération supérieure à 3 SMIC et dans les entreprises de plus de 50 salariés pour tous les salariés, la PPV est soumise à la CSG/CRDS et à l’impôt sur les revenus.

Le fait de placer leur PPV sur un plan d’épargne salariale ou retraite permet à ces salariés d’être exonérés d’impôt sur le revenu. Avant placement sur le plan d’épargne, il est conseillé aux entreprises de se rapprocher de leur organisme gestionnaire chez lequel le plan a été ouvert pour connaître les modalités de placement. En effet, certains organismes ne seront opérationnels qu’à compter de la fin d’année.

Nouveaux cas de déblocage anticipé de l’épargne salariale

A compter du 7 juillet 2024, trois nouveaux cas de déblocage des sommes issues de la participation bloquée sur le PEE sont créés :

1.Travaux de rénovation énergétique de la résidence principale éligible à l’eco-PTZ ;

2.L’achat d’un véhicule utilisant l’électricité, l’hydrogène ou une combinaison des deux comme source exclusive d’énergie, ou d’un cycle à pédalage assisté neuf.

Pour ces 2 cas, la demande de déblocage anticipé doit être présentée dans les 6 mois à compter de la date du devis ou de la date de la facture d’achat des matériaux ou du véhicule.

3.L’activité de proche aidant exercée par l’intéressé, son conjoint ou son partenaire lié par un pacte civil de solidarité auprès d’un proche.

Cette demande de déblocage anticipé peut intervenir à tout moment. Elle n’est pas conditionnée à la prise effective du congé de proche aidant par l’intéressé.

Un relèvement des plafonds de versements aux plans d’épargne

1) Un relèvement des versements unilatéraux sur le PEE pour l’acquisition d’actions ou de certificats d’investissement

Si l’employeur effectue des versements unilatéraux pour l’acquisition d’actions ou de certificats d’investissement émis par l’entreprise, décorrellés de tout versement initial par le salarié, le montant total de cet abondement ne pouvait excéder 2 % du PASS (927 euros en 2024).

Le décret du 29 juin 2024 vient modifier le plafond de versement unilatéral de l’employeur pour le passer à :

- Soit 3 000 euros / an / bénéficiaire en l’absence d’accord d’intéressement/participation dans l’entreprise ;

- Soit 6 000 euros / an / bénéficiaire en présence d’un accord d’intéressement/participation dans l’entreprise.

Si l’employeur procède à un tel versement unilatéral, le plafond annuel d’abondement au PEE qui était précédemment de 8%, est relevé à 16% du PASS (alignement sur le plafond du PERECO).

2) Plafond des abondements unilatéraux initiaux et périodiques de l’employeur sur le PERECO

Le plafond annuel des versements de l’employeur reste inchangé et est fixé à 16% du PASS.

Pour l’appréciation de ce plafond, sont pris en compte les abondements unilatéraux initiaux et périodiques de l’employeur, dont le montant était jusqu’à présent plafonné à 2% du PASS.

Le décret du 29 juin 2024 vient modifier le plafond de ces versements initiaux et périodiques de l’employeur pour le passer à :

- Soit 3 000 euros / an / bénéficiaire en l’absence d’accord d’intéressement/participation dans l’entreprise ;

- Soit 6 000 euros / an / bénéficiaire en présence d’un accord d’intéressement/participation dans l’entreprise.

Plan d’épargne : La liste des labels des fonds d’épargne verte ou socialement responsable est parue

Depuis le 1er juillet 2024, le règlement d’un PEE, d’un PEI, d’un PERECO et d’un PERO, doit proposer l’acquisition de parts d’au moins un fonds labellisé ou un fonds nourricier d’un fonds labellisé au titre de la transition énergétique et écologique ou de l’investissement socialement responsable.

Les labels sont concernés sont les suivants :

- Label « investissement socialement responsable » (décret 2016-20 du 08/01/2016) ;

- Label « France finance verte » (Articles D 128-1 et suivant du Code de l’environnement) ;

- Label « Relance » (charte issue de l’accord de place du 19/10/2020) ;

- Label « Finansol » (règlement établi par l’association FAIR) ;

- Label « Comité intersyndical de l’épargne salariale » (accord du 29/01/2002).

Avances sur Intéressement et Participation

Depuis le 5 juillet 2024 des décrets encadrent et précisent les modalités pratiques des avances sur Intéressement et Participation.

Pour que les salariés puissent en bénéficier il faut :

- En premier lieu que l’accord le prévoit expressément ;

- En deuxième lieu, que l’accord prévoit les modalités de recueil de l’accord exprès du salarié et du délai qui lui est laissé pour donner son accord. A défaut d’accord exprès du salarié, aucune avance ne lui est versée ;

- En dernier lieu, que la somme attribuée au bénéficiaire fasse l’objet d’une fiche distincte du bulletin de paie mentionnant certaines précisions.

En fin de période de calcul de l’intéressement/participation, s’il apparait que le salarié à perçu un excédent de prime, 2 situations doivent être distinguées :

- Le trop-perçu a été versé au salarié : Dans ce cas l’employeur pourra effectuer une reprise de ce trop perçu sur les bulletins de salaire dans la limite de 10% du salaire net du salarié, et ce jusqu’à extinction de l’excédent perçu ;

- Le trop-perçu a été placé par le salarié sur un plan d’épargne : Ce trop perçu ne pourra ni être débloqué par l’employeur, ni repris sur le salaire. Ce trop-perçu constitue ainsi un versement volontaire qui n’ouvre pas droit aux exonérations sociales et fiscales, et devra être retraité sur le bulletin comme un avantage en nature.

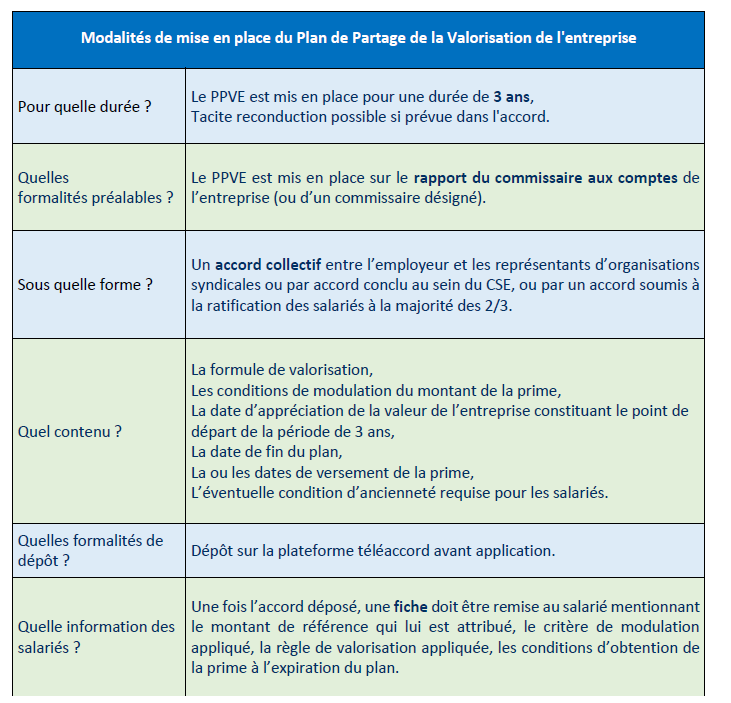

Focus sur le Plan de partage de la valorisation de l’entreprise (PPVE)

Le PPVE est un dispositif facultatif permettant d’intéresser les salariés à la valorisation de l’entreprise si la valeur de l’entreprise augmente sur 3 ans. Ce dispositif constitue ainsi une alternative aux autres dispositifs d’actionnariat salarié (stock-options, AGA etc…).

Ce dispositif est applicable depuis le 1er juillet 2024.

Employeurs concernés :

Le dispositif étant facultatif, toutes les entreprises, quel que soit leur effectif, peuvent mettre en place ce dispositif.

Mise en place du plan :

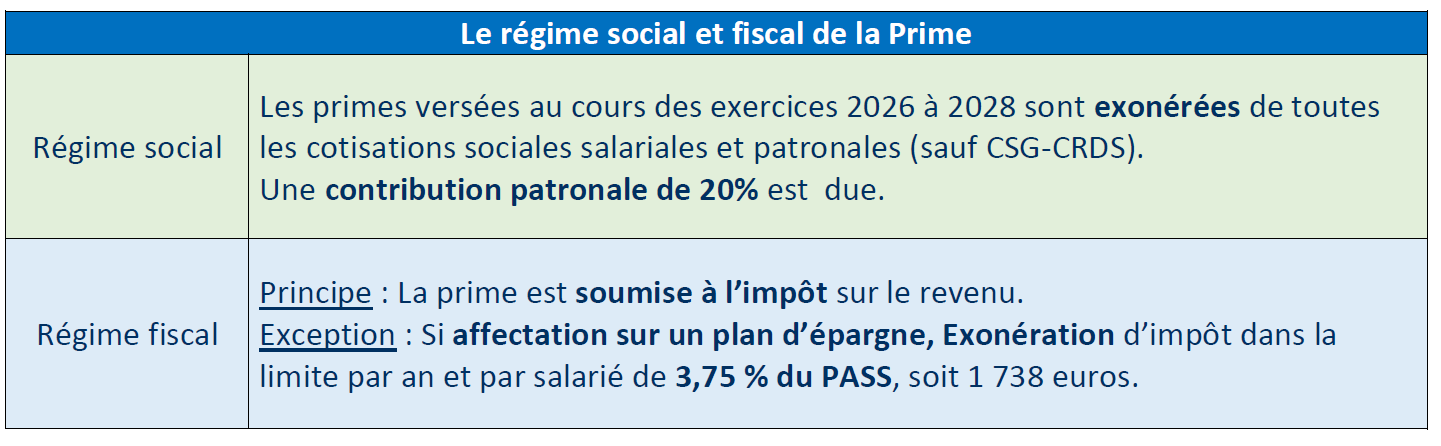

Le régime social et fiscal de la prime :

👉Pour en savoir plus sur l’épargne salariale comme levier de pouvoir d’achat aux salariés, rapprochez vous de nos services.