L’attribution de chèques vacances : Offrez du pouvoir d’achat à vos salariés !

A l’approche de l’été, nombreux sont les employeurs qui cherchent à proposer à leurs salariés des

prestations leur permettant de financer leurs vacances et des activités culturelles et de loisir. La mise en place de « Chèques Vacances » est un moyen qui permet de procurer du pouvoir d’achat

aux salariés.

Quelles sont les modalités d’attribution ? Qui y a droit ? Quels bénéfices ? Notre service social fait le tri pour vous.

Quelles modalités d’attribution ?

La mise en place des chèques vacances étant facultative, leur mise en place peut résulter :

- D’un accord de branche ou d’entreprise ;

- Ou d’une Décision Unilatérale de l’Employeur, après consultation du CSE s’il existe.

Les employeurs disposent d’une grande souplesse pour définir les modalités d’acquisition

des chèques vacances : bénéficiaires, durée de l’épargne et montant de la contribution de l’employeur.

La seule limite à cette souplesse étant de ne pas utiliser des critères d’attribution discriminatoires ou

qui induiraient une inégalité de traitement entre les salariés.

Quels bénéficiaires ?

Toutes les entreprises peuvent proposer des chèques vacances à tous les salariés, quelle que soit la

nature de leur contrat de travail, pour peu qu’elles aient signé une convention avec l’ANCV seul

organisme habilité à délivrer des chèques vacances.

Bon à savoir : Les chefs d’entreprise de moins de 50 salariés, leurs conjoints, concubins ou partenaires

de Pacs et les personnes à leur charge peuvent également y prétendre.

Quelle contribution de l’employeur ?

A chaque versement d’un salarié doit correspondre une contribution de l’employeur, augmentée le cas

échéant d’une contribution du CSE. Cette contribution est au maximum de :

- 80 % de la valeur libératoire des chèques vacances si la rémunération moyenne des

bénéficiaires au cours des 3 derniers mois précédant l’attribution est inférieure à 3864 € pour 2024 ; - 50 % de la valeur libératoire des chèques vacances si la rémunération moyenne des

bénéficiaires au cours des 3 derniers mois précédant l’attribution est supérieure à 3864 € pour 2024.

Ces pourcentages sont majorés de 5 % par enfant à charge et de 10 % par enfant handicapé, titulaire

de la carte d’invalidité ou de la carte « priorité pour personne handicapée » dans la limite de 15 %.

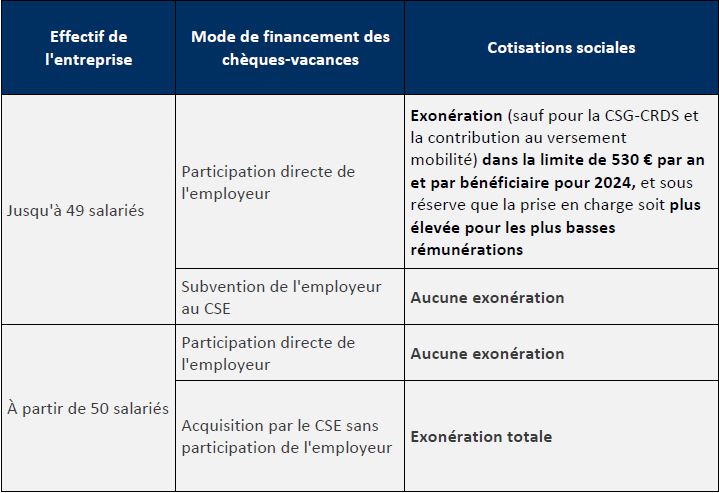

Quelles cotisations ?

La participation de l’employeur à l’acquisition des chèques vacances est un avantage pour le salarié

dont le régime social dépend de la taille de l’entreprise.

Dans tous les cas, la contribution patronale servant au financement est exonérée d’impôt sur le revenu

dans la limite du Smic mensuel brut.

La contribution de l’employeur est déductible du bénéfice imposable de l’entreprise, dans la limite

de 30 % du Smic mensuel brut (530 €) par an et par bénéficiaire.

Cette exonération s’applique également aux chèques vacances destinés aux mandataires sociaux ou

acquis par les chefs d’entreprise pour leur propre compte ou pour leur conjoint, concubin, partenaire

de Pacs ou personnes à charge.

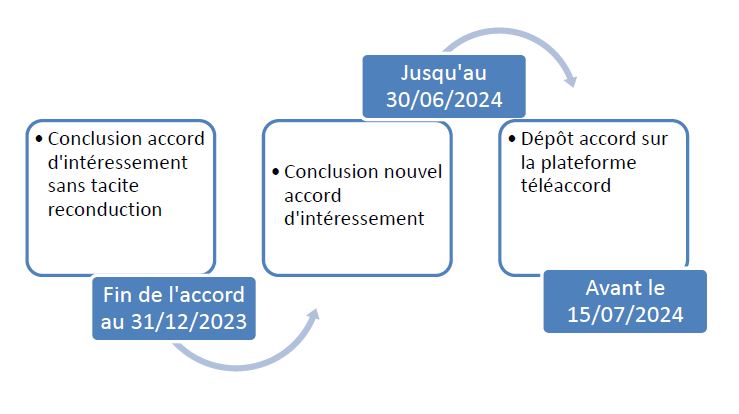

Renouvellement des Accords d’Intéressement

Attention aux accords d’intéressement arrivés à échéance au 31/12/2023 et conclus sans tacite

reconduction.

Si vous souhaitez renouvelez votre accord, vous devez conclure un nouvel accord dans les 6 premiers

mois de la période de calcul suivant la date de prise d’effet.

Une fois signé, l’accord d’intéressement doit être déposé à l’administration dans les 15 jours à compter

de la date limite de la conclusion de l’accord.

Schéma récapitulatif des échéances :

Le cabinet se tient à votre disposition pour plus de renseignements relatifs à la mise en place ou

renouvellement des accords d’intéressement.

Le Comité Social Economique en pratique

Vous avez mis en place un CSE, focus sur les points pratiques relatifs à l’organisation des élections et à

l’organisation/fonctionnement de cette instance.

L’invitation des organisations syndicales – Une formalité à ne pas négliger

Les entreprises qui doivent mettre en place et organiser des élections CSE, doivent en informer les

organisations syndicales pour les inviter à venir négocier le Protocole d’Accord Préélectoral. C’est ce

document qui fixe les modalités pratiques du déroulé des élections.

Cette invitation doit obligatoirement comprendre :

- Le nom et l’adresse de l’employeur, ainsi que, le cas échéant, la désignation de l’établissement ;

- L’intitulé et l’identifiant de la convention collective de branche applicable ;

- Le lieu, la date et l’heure de la réunion de négociation.

Le défaut d’une de ces mentions dans l’invitation pourrait affecter la validité des élections organisées.

Cette invitation doit parvenir aux intéressés au plus tard 15 jours avant la date de la première réunion

de négociation.

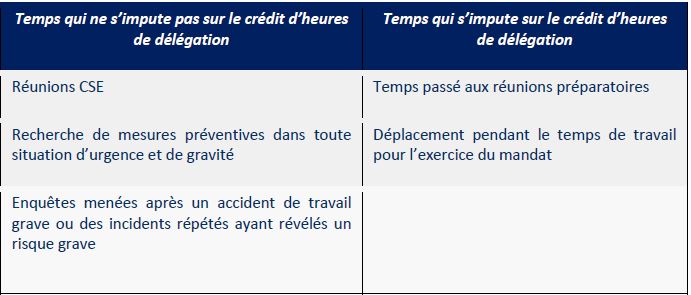

La gestion des heures de délégation

Les membres du CSE bénéficient d’un crédit d’heures qui dépend de la taille de l’entreprise, pour

pouvoir effectuer leur mission de représentation des salariés.

Les titulaires d’un crédit d’heures peuvent utiliser ce dernier librement.

Cette liberté peut être encadrée pour des raisons d’organisation et de bonne marche de l’entreprise

notamment par le recours à des Bons de délégation, et au respect d’un délai de prévenance avant

leur utilisation.

Les Bons de délégation ne doivent jamais servir à instaurer une autorisation préalable ou un contrôle

sur l’utilisation du crédit d’heures par le représentant du personnel.

Les heures de délégation sont payées comme du temps de travail effectif.

Lorsqu’elles sont prises en dehors des temps de travail en raison des nécessités du mandat, elles

doivent être payées comme heures supplémentaires.

La rémunération des heures de délégation ne doit pas figurer sur le bulletin de paie du salarié sous

une rubrique « heures de délégation ». Elles doivent être intégrées dans les rubriques classiques

rémunérant le temps de travail du salarié telle que « absence légale autorisée ». L’employeur doit en

revanche fournir au salarié un document synthétisant chaque mois les heures de délégation

effectuées.

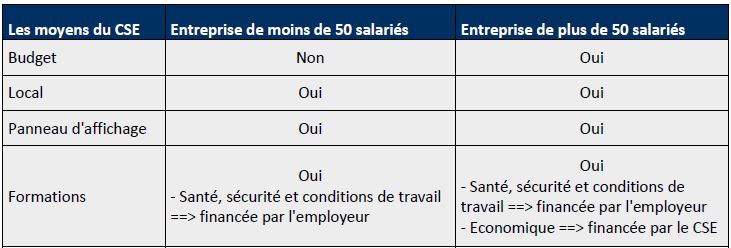

Les moyens du CSE

Pour exercer ses missions, le CSE peut bénéficier de différents moyens. Ces moyens sont différents

selon l’effectif de l’entreprise.

Focus sur le budget :

Le CSE dispose de deux budgets distincts :

- Un budget de fonctionnement, destiné à couvrir les dépenses engagées pour son fonctionnement et pour l’exercice de ses attributions économiques et professionnelles

- Un budget des activités sociales et culturelles, destiné à financer des activités sociales et

culturelles au profit des salariés et de leur famille.

Le budget de fonctionnement est attribué obligatoirement par l’employeur. Le montant de la

subvention dépend de la taille de l’entreprise :

- 0,20 % de la masse salariale brute dans les entreprises < 2000 salariés ;

- 0,22 % de la masse salariale brute dans les entreprises ≥ 2 000 salariés.

Le budget des activités sociales et culturelles n’existe que s’il est prévu par un accord d’entreprise ou

de branche, ou à défaut par un engagement volontaire de l’employeur.

Les ressources dont dispose le CSE doivent impérativement être utilisées conformément à leur

destination. Cela signifie que le budget de fonctionnement ne peut pas servir à financer des activités

sociales et culturelles et réciproquement et que le budget des activités sociales et culturelles ne peut

pas servir à financer des activités qui ne répondraient pas à la définition des activités sociales et

culturelles. On parle du principe de Dualité des budgets.