Une nouvelle formalité pour l’employeur qui propose un CDI à un salarié en fin de CDD ou de mission

Instaurée par la loi Marché du travail du 21 décembre 2022, l’obligation de l’employeur qui propose un CDI à un salarié en fin de CDD ou de mission pour occuper le même emploi ou un emploi similaire, de notifier cette proposition par écrit s’appliquer au 1er janvier 2024.

Une proposition de CDI formalisée

Ce dispositif a été instauré pour limiter le droit aux allocations chômages des salariés en CDD refusant de manière abusive des propositions de CDI.

Ainsi, avant le terme du CDD, si l’employeur souhaite proposer un CDI au salarié pour occuper le même emploi ou un emploi similaire, assorti d’une rémunération au moins équivalente pour une durée de travail équivalente, relevant de la même classification et sans changement de lieu de travail, il devra le faire par écrit.

Cet écrit devra mentionner :

- Les caractéristiques de l’emploi proposé ;

- Le délai de réflexion laissé au salarié pour prendre sa décision -> Les textes font mention d’un « délai raisonnable » ;

- L’information faite à Pôle emploi, appelé maintenant France Travail, en cas de refus de la proposition.

Pour sécuriser cette proposition, elle devra :

- Etre notifiée par lettre recommandée avec accusé réception, ou par lettre remise en main propre contre décharge ou par tout moyen donnant date certaine à sa réception ;

- AVANT le terme du CDD ou du contrat de mission ;

- Et préciser qu’à l’issue du délai de réflexion fixé par l’employeur, l’absence de réponse du salarié vaudra rejet de la proposition de CDI.

Les mêmes règles s’appliquent pour le « contrat de mission » à ceci près que l’obligation d’information incombe à l’entreprise utilisatrice et que les CDI concernés sont ceux proposés pour occuper le même emploi ou un emploi similaire, sans changement de lieu de travail.

Une information de France Travail

En cas de refus exprès ou tacite du salarié dans le délai de réflexion, l’employeur (ou l’entreprise utilisatrice) dispose d’un délai d’1 mois pour informer France Travail de ce refus.

L’information est réalisée par voie dématérialisée via le site suivant : https://www.demarches-simplifiees.fr/commencer/refus-de-cdi-informer-francetravail.

Cette information est assortie :

- D’un descriptif de l’emploi proposé ;

- Des éléments permettant de justifier dans quelle mesure :

- – Pour le salarié sous CDD : l’emploi proposé est identique ou similaire à celui occupé ; la rémunération proposée est au moins équivalente ; la durée de travail proposée est équivalente ; la classification de l’emploi proposé et le lieu de travail sont identiques.

- – Pour le salarié en contrat de mission : l’emploi proposé est identique ou similaire à celui de la mission effectuée ; le lieu de travail est identique.

- Du délai laissé au salarié (ou au salarié temporaire) pour se prononcer sur la proposition de CDI ;

- De la date de refus exprès du salarié (ou du salarié temporaire), ou en cas d’absence de réponse, de la date d’expiration du délai ci-dessus, au terme duquel le refus du salarié est réputé acquis.

Si France Travail constate que les informations fournies sont incomplètes, il adresse une demande d’éléments complémentaires à l’employeur, qui dispose d’un délai de 15 jours à compter de cette demande pour y répondre.

A réception des informations complètes, France Travail informe le salarié de cette réception et des conséquences du refus de CDI sur l’ouverture de droit à l’allocation d’assurance chômage.

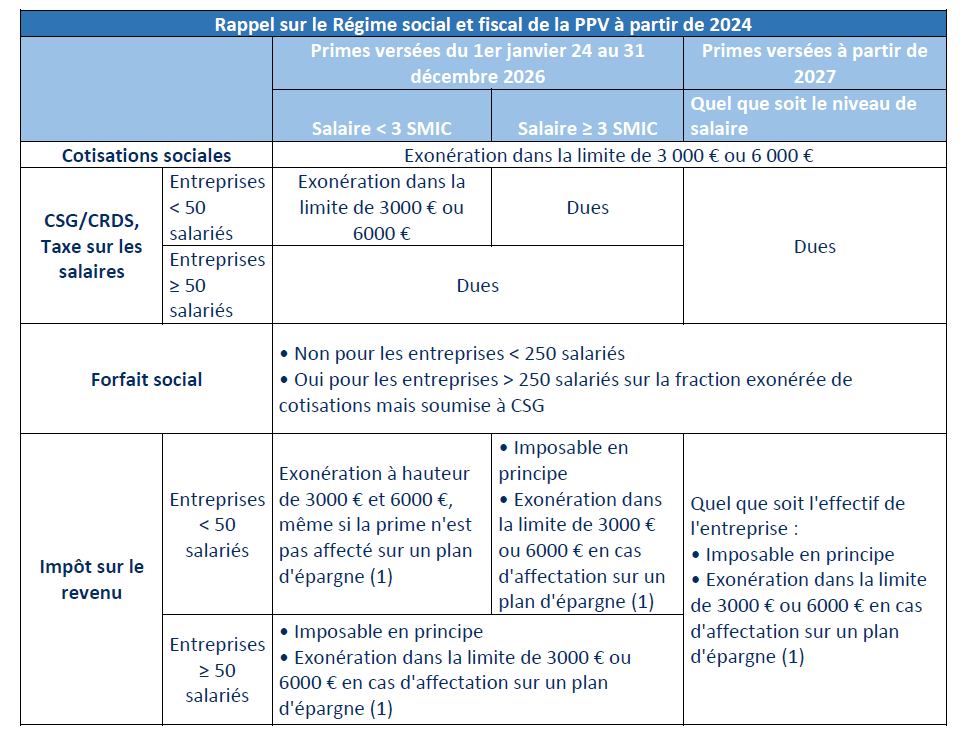

Rappels sur la Prime Partage de la Valeur

La PPV peut être mise en place et versée par tout employeur pour une année donnée et ce, quelle que soit la taille de son entreprise.

Elle doit être attribuée à l’ensemble du personnel dotée d’un contrat de travail (apprentis et intérimaires compris) et peut être modulée selon les critères suivants :

- Rémunération perçue au cours des 12 mois précédant le versement ;

- Présence effective au cours des 12 mois précédant le versement ;

- Durée contractuelle du travail ;

- De la classification du salarié au mois de versement ;

- De l’ancienneté du salarié appréciée le mois de versement.

La loi Partage de la valeur donne non seulement la possibilité de verser deux primes par an, mais elle maintien également le régime d’exonération de la prime sur 2024, 2025, 2026 dans les entreprises de mois de 50 salariés.

(1) La parution d’un décret d’application est nécessaire pour affecter de la prime à un plan d’épargne.

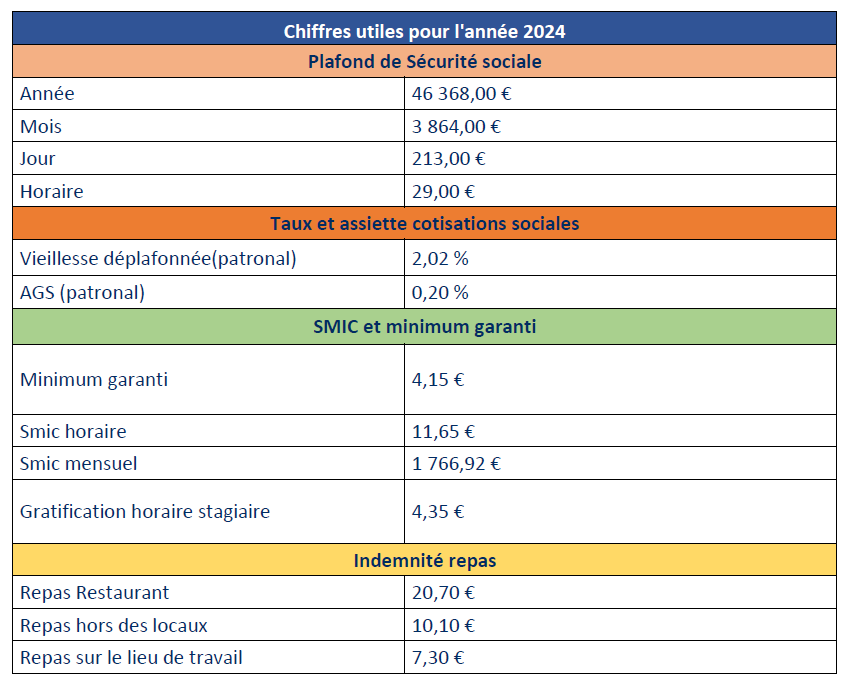

Chiffres clés pour l’année 2024

Le passage à la nouvelle année s’accompagne toujours de changements qui ont un impact direct sur les bulletins de salaire des salariés, que ce soit au niveau du SMIC, des plafonds de sécurité sociale etc…

Nous vous proposons donc le tableau récapitulatif ci-dessous des taux et montants applicables pour l’année 2024 :

Focus sur la limitation des exonérations de cotisations patronales Allocation Familiales et Maladie

Rappels :

Jusqu’au 31 décembre 2023, les employeurs bénéficiaient d’une réduction de :

- 6 points pour la cotisation patronale d’assurance maladie pour les salariés dont la rémunération n’excédait pas 2,5 Smic sur l’année en cours. Le taux de la cotisation était alors ramené à 7 % au lieu de 13 % ;

- 1,8 points pour la cotisation patronale d’allocations familiales pour les salariés dont la rémunération n’excédait pas 3,5 Smic sur l’année en cours. Le taux de la cotisation était alors ramené à 3,45 % au lieu de 5,25 %.

Dispositifs applicables depuis le 1er janvier 2024 :

En raison de l’inflation, le montant du Smic a été revalorisé à plusieurs reprises depuis 2021. Cela a entraîné une augmentation du plafond des salaires bénéficiant des taux réduits des cotisations d’assurance maladie et d’allocations familiales. Il en résulté une hausse sans précédent du coût des allègements généraux en 2022 et 2023.

Afin de recentrer ces réductions sur les bas salaires, la loi de financement de la Sécurité sociale pour 2024 prévoit de désindexer les plafonds de rémunération de ces réductions de la valeur du Smic.

Le décret d’application de la LFSS 2024 prévoit ainsi :

- Pour les salariés dont la rémunération annuelle est inférieure ou égale à 3,5 fois le Smic applicable au 31 décembre 2023, le taux de la cotisation d’allocations familiales reste réduit de 1,8 points passant de 5,25 % à 3,45 % ;

- Pour les salariés dont la rémunération annuelle est inférieure ou égale à 2,5 fois le Smic applicable au 31 décembre 2023, que le taux de la cotisation d’assurance maladie reste réduit de 6 points, passant de 13 % à 7 %.

Prolongation des dispositifs d’aides et d’exonérations existants

Bonne nouvelle pour les employeurs, le Gouvernement a reconduit les dispositifs d’aides à l’apprentissage et des exonérations frais de trajet domicile-travail. Le CSP en cas de licenciement économique va également avoir une période de survie plus longue que prévu.

Prolongation de l’aide exceptionnelle à l’Alternance

L’aide exceptionnelle versée aux employeurs d’apprentis et de salariés en contrat de professionnalisation est reconduite jusqu’au 31 décembre 2024. Elle complète l’aide unique à l’apprentissage afin de couvrir tous les niveaux de formation, jusqu’au niveau bac + 5.

Pour rappel, cette aide est attribuée au titre de la première année d’exécution du contrat et s’élève à 6 000 euros.

L’aide est attribuée au titre de la première année d’exécution d’un contrat d’apprentissage conclu :

- Par une entreprise de moins de 250 salariés pour la préparation d’un diplôme ou d’un titre à finalité professionnelle équivalant au moins au niveau 5 (bac + 2) et au plus au niveau 7 (bac + 5).

- Par une entreprise de 250 salariés et plus pour la préparation d’un diplôme ou d’un titre à finalité professionnelle équivalant au plus au niveau 7 (bac + 5).

L’aide est également attribuée au titre de la première année d’exécution d’un contrat de professionnalisation conclu avec un jeune de moins de 30 ans à la date de conclusion du contrat et préparant :

- Un diplôme ou un titre à finalité professionnelle équivalant au plus au niveau 7 (bac + 5) ;

- Une qualification professionnelle enregistrée dans le répertoire national des certifications professionnelles, reconnue dans les classifications d’une convention collective nationale de branche ou ouvrant droit à un certificat de qualification professionnelle de branche ou interbranche.

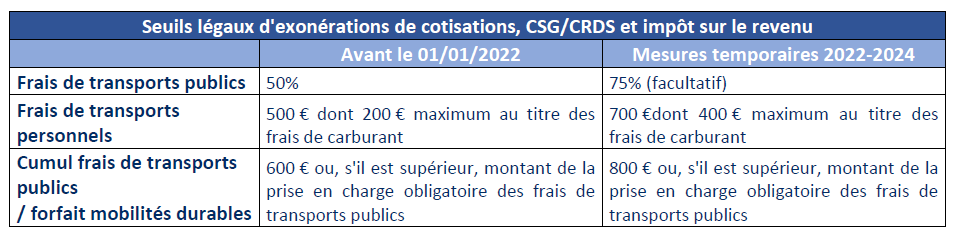

Frais de trajet domicile-travail

Les dispositifs concourant à la prise en charge par l’employeur des frais de trajet domicile-travail sont multiples et complexes.

Il existe 2 types de prise en charge :

- Prise en charge obligatoire à hauteur de 50 % -> Concerne les frais de transports publics ;

- Prise en charge facultative dans certaines limites :

- – Concerne la Prime transport (utilisation du véhicule personnel) pour couvrir les frais d’alimentation du véhicule du salarié

- – Le forfait Mobilités Durables pour récompenser les salariés recourant à la mobilité « douce » pour se rendre au travail.

En raison de l’inflation, des mesures temporaires ont été prises pour favoriser la prise en charge des frais de transports domicile-travail. Ces mesures sont prolongées en 2024 par la loi de finances 2024.

Les mesures ainsi prolongées sont les suivantes :

- Exonération de la « prime transport » (frais d’alimentation du véhicule personnel), même si le salarié a la possibilité d’utiliser les transports en commun pour ses trajets ;

- Possibilité de cumuler, pour un même salarié, la prise en charge des frais transports publics et des frais d’alimentation du véhicule personnel, contrairement à ce que prévoit la règle d’origine ;

- Augmentation des seuils d’exonération applicables aux frais de transports publics et aux frais de transports personnels.

Prolongation du dispositif du Contrat de Sécurisation Professionnelle (CSP)

Pour rappel, le CSP permet au salarié dont le licenciement économique est envisagé, de bénéficier, après la rupture du contrat de travail, d’un ensemble de mesures lui permettant un reclassement accéléré proposé par France Travail.

Le terme de ce dispositif était initialement fixé au 31 décembre 2023. Un arrêté du 28 décembre 2023 prolonge ce dispositif jusqu’au 31 décembre 2024.

💡Notre équipe est à votre disposition pour vous aider à analyser les impacts de ces nouveautés sur vos entreprises !