Déclaration annuelle relative à l’obligation d’emploi des travailleurs handicapés (DOETH) : Les Nouveautés

Les entreprises de 20 salariés et plus ont l’obligation d’employer des travailleurs handicapés à hauteur d’au moins 6 % de leur effectif. Celles qui n’atteignent pas ce quota doivent acquitter une contribution financière.

Cette contribution peut s’avérer d’autant plus importante que le coefficient servant de base au calcul peut être majoré jusqu’à 1 500 fois le SMIC horaire brut pour les entreprises qui, au cours des 3 dernières années :

Conditions cumulatives:

- N’ont pas employé de travailleur bénéficiaire de l’obligation d’emploi,

- N’ont pas d’accord agréé en vigueur.

- N’ont conclu aucun contrat de fournitures, de sous-traitance ou de services dont le montant

serait supérieur ou égal sur 4 ans à 7 128 euros (pour 2025),

En pratique, cela augmente la contribution de 275%.

Chaque année, l’employeur doit déclarer son obligation d’emploi de travailleurs handicapés à échéance du 5 ou du 15 mai.

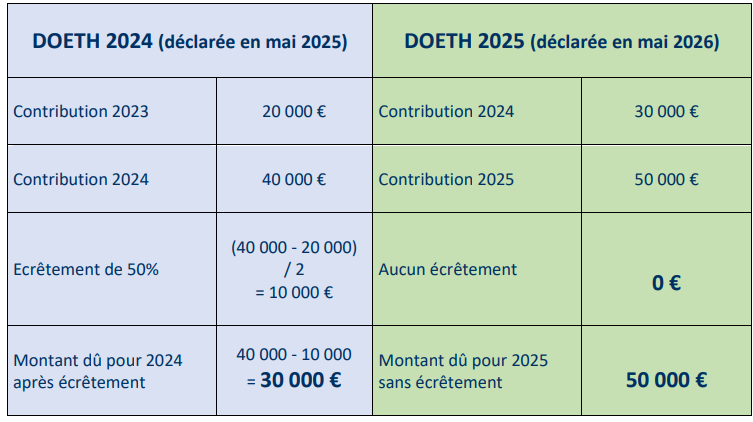

Pour les années 2021 à 2024 au titre desquelles la contribution est due, un écrêtement est appliqué sur le montant de la hausse de la contribution par rapport à la contribution due au titre de l’année précédente.

⚠️ ZOOM 2025: Une fin annoncée de l’écrêtement

La réforme de 2020 sur l’Obligation d’Emploi des Personnes Handicapées, prévoyait des mesures provisoires se terminant au 31 décembre 2024.

Depuis le 1er janvier 2025, il est mis fin aux modalités d’écrêtement qui ont permis d’atténuer les hausses de contribution trop importantes résultant de la réforme de l’OETH.

L’objectif de cet écrêtement était de laisser le temps aux entreprises de mettre en œuvre une stratégie favorable à l’emploi des personnes handicapées, pour se conformer à cette nouvelle obligation d’emploi.

Concrètement, le montant de la contribution de l’année N-1 ne viendra plus en déduction de la contribution due pour l’année N.

Exemple :

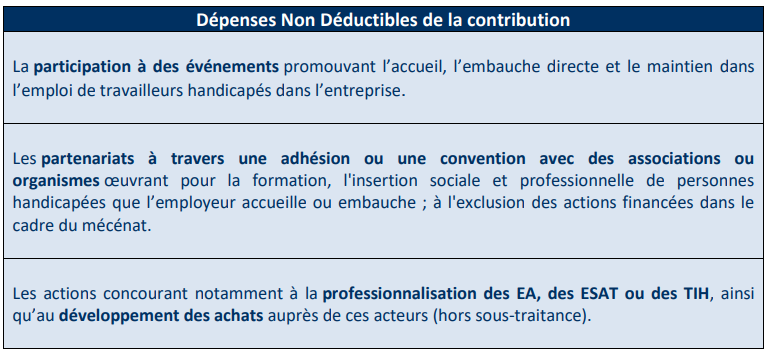

🔔 De plus, à compter du 1er Janvier 2025, pour la déclaration à faire en 2026, certaines dépenses ne seront plus déductibles de la contribution à verser.

Focus sur les Avantages en Nature Logement

Le principe posé depuis toujours par la cour de cassation est le suivant : La mise à disposition d’un logement à titre gratuit ou à faible participation du salarié, est un avantage en nature (AN) qui constitue un élément de rémunération et qui doit donc être soumis aux cotisations sociales.

Le risque de ne pas déclarer un AN sur le bulletin et ne pas le soumettre à cotisations est double :

- Le risque du redressement URSSAF qui soumettrai donc l’AN à cotisations et ce sur 3 années ;

- Le risque du travail dissimulé.

La Cour de cassation est venue rappeler récemment le risque de caractérisation de travail dissimulé. Le travail dissimulé se caractérise également par le fait de dissimuler volontairement des éléments de rémunération aux organismes de recouvrement.

L’élément intentionnel est nécessaire à la caractérisation du travail dissimulé. Le jugement rendu le 4 décembre 2024 a confirmé que l’omission de la déclaration d’un AN logement sur le bulletin caractérise en elle-même la mauvaise foi de l’employeur et donc, le caractère intentionnel du manquement.

Un AN logement absent du bulletin et non cotisé peut donc être considéré comme du travail dissimulé, et donner lieu pour le salarié à une indemnité forfaitaire égale à 6 mois de salaire.

Une histoire de cotisations!

Cotisations accident du travail et maladie professionnelle (AT/MP), contribution d’assurance chômage : Les changements applicables à compter du 1er mai 2025 expliqués par nos experts du pôle social.

Taux de cotisations AT/MP

Du fait du retard pris dans l’adoption de la loi de financement de la sécurité sociale pour 2025, les taux de cotisations AT/MP applicables en 2024 ont donc continué de s’appliquer en ce début d’année 2025. La loi de financement ayant finalement été votée en février 2025, l’Assurance maladie informe que les taux de cotisations AT/MP 2025 seront applicables à compter du 1er Mai 2025 et ce sans effet rétroactif.

Dès la parution des arrêtés fixant les nouveaux taux 2025, les entreprises pourront les consulter depuis leur compte Net-entreprises.

Une baisse de la cotisation chômage au 1er Mai 2025

A compter du 1er mai 2025, la contribution patronale d’assurance chômage diminuera de 0,05 points passant ainsi de 4,05 % à 4,00 %.

Pour les entreprises d’au moins 11 salariés concernées par le mécanisme du « Bonus-Malus » de la cotisation chômage, les taux notifiés par les URSSAF en septembre 2024 restent applicables jusqu’au 31 août 2025. Cependant en raison de la diminution du taux de droit commun, les taux communiqués seront donc réduits de 0,05 % également au 1er mai 2025.

🔔 A compter du 1erseptembre 2025, seront mises en place de nouvelles règles de calcul du Bonus-Malus.