Taux d’Imposition : Ce qui change au 1er Septembre 2025

Le taux de Prélèvement A la Source (PAS) est actualisé au 1er septembre en fonction des revenus déclarés pendant la campagne déclarative, ce qui peut entraîner une évolution du montant de la retenue à la source effectuée sur les salaires.

À partir du 1er septembre 2025, si le salarié est soumis à une imposition commune, le taux individualisé sera appliqué automatiquement aux couples mariés ou pacsés.

Cette réforme concernera les redevables suivants :

- Les nouveaux couples mariés ou pacsés : ils se verront appliquer, par défaut, le taux de PAS individualisé ;

- Les couples déjà mariés ou pacsés et soumis au taux foyer seront automatiquement basculés au taux individualisé, sauf option contraire de leur part durant la campagne déclarative.

✍️ A noter : Ce n’est pas le montant de l’impôt du couple qui change mais sa répartition entre les conjoints. Le taux de prélèvement appliqué à chacun des membres du couple devient représentatif du niveau de ses revenus propres.

Congés payés : Les dernières mises en conformité au Droit de l’Union Européenne

Par deux arrêts publiés le 10 septembre 2025, la Cour de cassation a mis fin à la saga « congés payés et droit de l’Union », en se mettant en conformité avec le droit européen sur deux points :

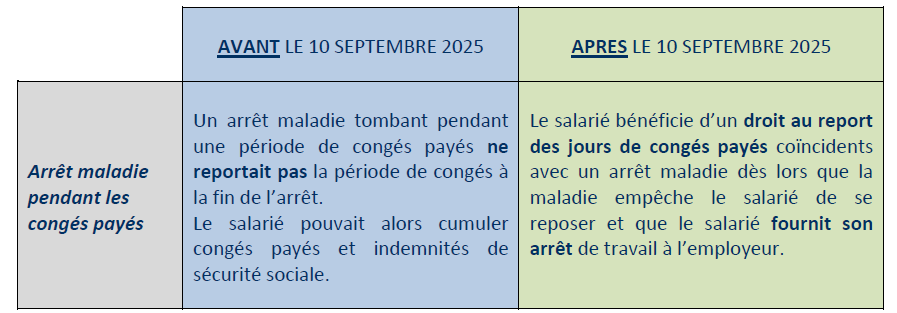

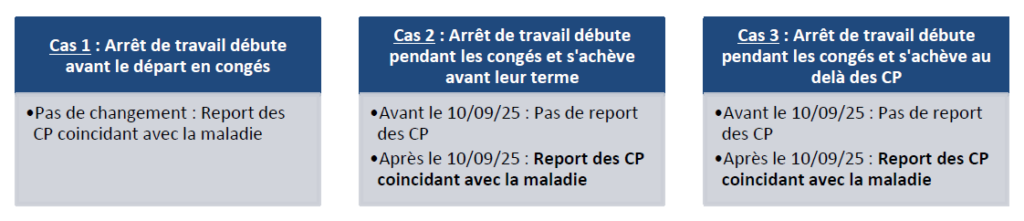

Le sort des congés payés lorsque la maladie survient pendant une période de congés payés :

Concrètement :

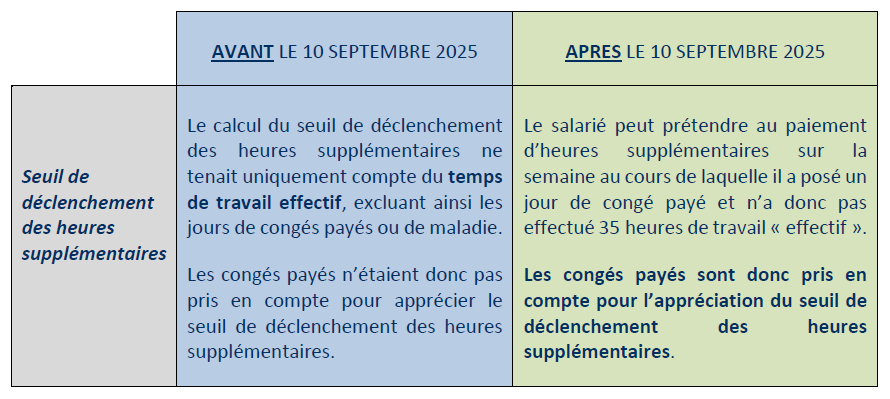

La prise en compte des congés payés pour le déclenchement du seuil des heures supplémentaires :

L’instauration du Versement Mobilité Régional et Rural (VMRR)

En application de la loi de finances pour 2025, depuis le 16 février 2025, les régions de métropole peuvent instituer sur leur territoire un « versement mobilité régional et rural » (VMRR) dans la limite d’un taux de 0,15 %. Juridiquement, le dispositif ne pouvait pas être opérationnel sans la publication d’un décret, c’est chose faite avec le décret du 1er août 2025.

Quelles régions sont concernées ?

Toutes les régions de métropole (sauf l’Île-de-France) et la collectivité de Corse, peuvent instituer sur leur territoire ce VMRR.

Pour l’instant seules 2 régions ont instauré le VMRR au taux de 0.15% :

- La Provence-Alpes-Côte d’Azur, depuis le 1er juillet 2025 sur la totalité de son territoire ;

- L’Occitanie, à partir du 1er novembre 2025 et uniquement pour certaines communes (liste des communes concernées à retrouver sur :

https://www.urssaf.fr/files/live/sites/urssaffr/files/autres/VMRR-Liste-commune-Occitanie.pdf)

Quelles sont les entreprises concernées ?

Les employeurs privés et publics comptant au moins 11 salariés dans le périmètre de la région sont assujettis. L’effectif à prendre en compte regroupe l’ensemble des salariés inscrits dans le registre unique du personnel de l’établissement du territoire concerné par le VMRR, à l’exception des salariés transporteurs routiers ou aériens qui exercent leur activité à titre principal en dehors d’une zone où a été institué le VMRR.

🔔 Contrairement aux règles d’assujettissement au « Versement Mobilité », les salariés exerçant depuis plus de 3 mois hors de l’établissement situé sur le territoire concerné par le VMRR, sont pris en compte sur l’établissement de leur inscription au registre unique du personnel. De plus, les salariés titulaires d’un contrat de mission avec une entreprise de travail temporaire (ETT) sont pris compte sur la zone du registre du personnel de l’ETT quel que soit leur lieu de mission, dès lors que la durée totale des contrats de mission atteint 3 mois sur l’année de décompte des effectifs.

Certaines structures restent exonérées, comme :

- Les fondations et associations reconnues d’utilité publique à caractère social ;

- Les associations intermédiaires.

Pour un accompagnement sur mesure à travers ces nombreux changements, contactez nos experts du pôle social !