Participation financière de l’employeur pour les formations des apprentis

La loi de financement de la Sécurité sociale du 28 février 2025 prévoit que, pour les formations de niveau 6 et plus (Bac +3 et plus), l’employeur participe à la prise en charge des contrats d’apprentissage.

La participation s’élève à 750€ par contrat que le centre de formation des apprentis aura la charge de recouvrer. La prise en charge de l’OPCO serait alors réduite d’autant. Cette mesure entrera en vigueur le 1er juillet 2025 (le décret d’application est à paraître).

Des mesures en faveur de l’emploi des Seniors

Le projet de loi « portant transposition des accords nationaux interprofessionnels en faveur de l’emploi des salariés expérimentés et relatif à l’évolution du dialogue social » adopté en première lecture au Sénat le 4 juin, prévoit plusieurs dispositifs en faveur des Seniors.

Panorama des mesures prévues

1. Un CDI expérimental spécifique

Quels salariés sont concernés par ce CDI spécifique ?

Ce CDI pourra être conclu avec les demandeurs d’emploi inscrits à France travail, âgés d’au moins 60 ans (57 ans si un accord de branche le prévoit).

Sont exclues du dispositif les personnes pouvant bénéficier d’une retraite à taux plein et celles qui ont été employées par l’entreprise ou le groupe au cours des 6 mois précédents.

Quelle est la particularité de ce CDI spécifique ?

Il offre la possibilité à l’employeur de mettre le salarié à la retraite dès 67 ans (âge du taux plein) ou avant si le salarié a atteint l’âge légal de départ à la retraite (64 ans si né après 01/01/1968) et qu’il a le nombre de trimestres requis pour bénéficier de sa retraite à taux plein (172).

Jusqu’à présent, l’employeur ne peut prendre la décision de mettre d’office un salarié à la retraite que si celui-ci a au moins 70 ans, ou avec son accord exprès à partir de 67 ans.

Une indemnité doit-elle être versée au salarié mis à la retraite dans le cadre de ce CDI spécifique ?

Le salarié bénéficiera de l’indemnité légale ou conventionnelle (si elle est plus favorable) de mise à la retraite.

Cette indemnité sera exonérée :

- De cotisations sociales (dans la limite de 2 PASS) ;

- De CSG-CRDS ;

- De la contribution patronale de 30%.

Jusqu’à présent, une contribution patronale de 30% est due sur l’indemnité de mise à la retraite par l’employeur.

✍️ A noter : Au moment de l’embauche, le salarié devra fournir un document de la caisse de retraite mentionnant la date prévisionnelle d’obtention des droits de liquidation à taux plein ; La conclusion de ce CDI sera possible pendant 5 ans à compter de la publication de la loi.

2. Temps de travail réduit en fin de carrière

Un passage à temps partiel sans perte de rémunération, c’est possible ?

Le salarié en fin de carrière pourrait affecter l’indemnité de départ à la retraite, au maintien total ou partiel de sa rémunération en cas de passage à temps partiel ou en forfait jour réduit. Le versement anticipé de l’indemnité de départ à la retraite financerait ainsi la perte de rémunération liée à la réduction du temps de travail.

Quelles formalités ?

Ce nouveau dispositif devra être mis en place par accord d’entreprise ou à défaut par accord de branche. Cet accord devra notamment préciser les modalités de versement de l’indemnité de départ à la retraite avant la rupture du contrat ainsi que les modalités du versement du reliquat éventuel de l’indemnité au moment du départ à la retraite.

3. Mise à la retraite du salarié

Le projet de loi permet à l’employeur de mettre son salarié à la retraite à 70 ans ou entre 67 et 70 ans avec son accord, même s’il a été embauché alors qu’il avait déjà atteint l’âge d’obtention d’une pension de retraite à taux plein.

Jusqu’à présent, il est interdit de mettre à la retraite un salarié qui avait déjà 70 ans au moment de l’embauche.

💡Si une indemnité de mise à la retraite à déjà été versée au salarié par son précédent employeur, le nouvel employeur n’est pas tenu de la lui verser à nouveau.

🔔 Ces mesures pourraient être applicables dès le mois de juillet 2025.

Fermeture de l’entreprise pendant les congés d’été, comment s’organiser ?

La période estivale peut-être synonyme de baisse d’activité et donc l’occasion de fermer l’entreprise. Cette pratique courante nécessite cependant une attention particulière de l’employeur sur l’organisation des congés payés de ses salariés.

Une fermeture estivale c’est possible mais sous conditions :

1. Fixation des dates de fermeture estivale

L’organisation des congés payés relève de la responsabilité de l’employeur. Il décide notamment de la période et des dates de prise de congés, de l’ordre des départs, et de la fermeture de l’entreprise s’il l’estime nécessaire.

La période légale de prise des congés payés est fixée par accord d’entreprise, ou à défaut par accord de branche, ou à défaut par décision de l’employeur après consultation du CSE s’il existe. Elle doit obligatoirement comprendre la période allant du 1er Mai au 31 Octobre de chaque année.

C’est au cours de cette période que les salariés devront poser leur congé principal de 24 jours ouvrables (dont 12 jours ouvrables consécutifs à minima).

Pendant cette période légale, l’employeur peut donc décider de fermer l’entreprise après consultation du CSE s’il existe.

2. Les délais à respecter

La période de fermeture de l’entreprise, doit être portée à la connaissance des salariés par tout moyen en respectant un délai de prévenance de 2 mois.

Si les dates de fermeture de l’entreprise devaient être modifiées, l’employeur doit au préalable consulter le CSE s’il existe, puis informer les salariés de cette modification en respectant un délai de prévenance d’au moins 1 mois.

⚠️ Si ces délais sont respectés, le salarié ne peut pas s’opposer aux dates de fermetures fixées ou modifiées. Le non-respect par le salarié des dates de fermeture fixées par l’employeur, peut faire l’objet de sanctions.

3. Une fermeture limitée dans le temps

La durée des congés des salariés ne pouvant être supérieure à 24 jours ouvrables, la fermeture de l’entreprise ne peut en principe pas être plus longue.

Si en principe la 5ème semaine de congés payés ne peut être accolée au congé principal, l’employeur pourra toutefois fermer l’entreprise pendant 30 jours après avoir recueilli l’accord individuel exprès de ses salariés.

4. Quid du salarié n’ayant pas acquis assez de congés

Si le nombre de jours de fermeture estivale est supérieur au nombre de jours de congés payés acquis par le salarié, l’employeur n’a pas à rémunérer les jours manquants. Le salarié sera donc contraint de prendre un congé sans solde.

L’employeur peut toutefois :

- Proposer au salarié une prise des congés par anticipation ;

- Informer le salarié qu’il peut prétendre à une aide financière versée par France Travail (à condition que le salarié ait bénéficié de l’Aide au Retour à l’Emploi (ARE) avant l’embauche).

L’attribution de chèques vacances : Offrez du pouvoir d’achat à vos salariés !

A l’approche de l’été, nombreux sont les employeurs qui cherchent à proposer à leurs salariés des prestations leur permettant de financer leurs vacances et des activités culturelles et de loisir.

La mise en place de « Chèques Vacances » est un moyen qui permet de procurer du pouvoir d’achat aux salariés.

Quelles sont les modalités d’attribution ? Qui y a droit ? Quels bénéfices ? On fait le tour, on fait le tri.

Quelles modalités d’attribution ?

La mise en place des chèques vacances étant facultative, leur mise en place peut résulter :

- D’un accord de branche ou d’entreprise ;

- Ou d’une Décision Unilatérale de l’Employeur, après consultation du CSE s’il existe.

Les employeurs disposent d’une grande souplesse pour définir les modalités d’acquisition des chèques vacances : bénéficiaires, durée de l’épargne et montant de la contribution de l’employeur.

La seule limite à cette souplesse étant de ne pas utiliser des critères d’attribution discriminatoires ou qui induiraient une inégalité de traitement entre les salariés.

Quels bénéficiaires ?

Toutes les entreprises peuvent proposer des chèques vacances à tous les salariés, quelle que soit la nature de leur contrat de travail, pour peu qu’elles aient signé une convention avec l’ANCV seul organisme habilité à délivrer des chèques vacances.

✍️ Bon à savoir : Les chefs d’entreprise de moins de 50 salariés, leurs conjoints, concubins ou partenaires de Pacs et les personnes à leur charge peuvent également y prétendre.

Quelle contribution de l’employeur ?

A chaque versement d’un salarié doit correspondre une contribution de l’employeur, augmentée le cas échéant d’une contribution du CSE. Cette contribution est au maximum de :

- 80 % de la valeur libératoire des chèques vacances si la rémunération moyenne des bénéficiaires au cours des 3 derniers mois précédant l’attribution est inférieure à 3925 € pour 2025 ;

- 50 % de la valeur libératoire des chèques vacances si la rémunération moyenne des bénéficiaires au cours des 3 derniers mois précédant l’attribution est supérieure à 3925 € pour 2025.

Ces pourcentages sont majorés de 5 % par enfant à charge et de 10 % par enfant handicapé, titulaire de la carte d’invalidité ou de la carte « priorité pour personne handicapée » dans la limite de 15 %.

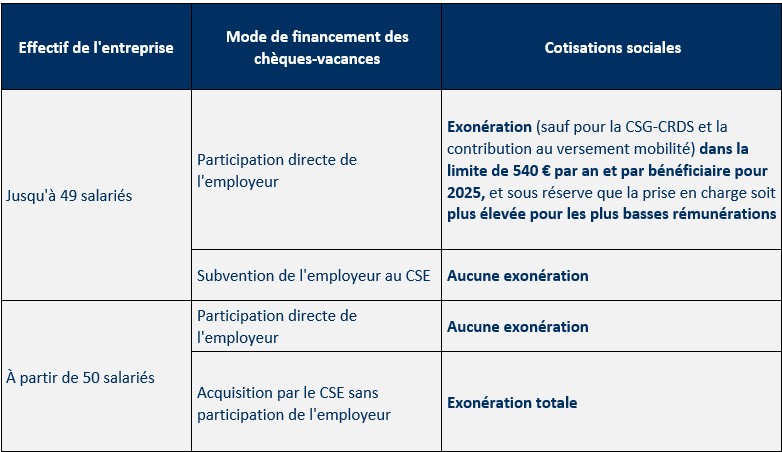

Quelles cotisations ?

La participation de l’employeur à l’acquisition des chèques vacances est un avantage pour le salarié dont le régime social dépend de la taille de l’entreprise. Dans tous les cas, la contribution patronale servant au financement est exonérée d’impôt sur le revenu dans la limite du Smic mensuel brut (1801,84 euros).

La contribution de l’employeur est déductible du bénéfice imposable de l’entreprise, dans la limite de 30 % du Smic mensuel brut (540 €) par an et par bénéficiaire.

Cette exonération s’applique également aux chèques vacances destinés aux mandataires sociaux ou acquis par les chefs d’entreprise pour leur propre compte ou pour leur conjoint, concubin, partenaire de Pacs ou personnes à charge.

💡Notre service social est à votre disposition pour comprendre ces changements !