Adoption de la Loi de Financement de la Sécurité Sociale pour 2026

La loi n°2025-1403 de financement de la sécurité sociale (LFSS) pour 2026 a été adoptée le 16 décembre 2025 et est parue au journal officiel 31 décembre 2025.

Quelles sont les principales mesures adoptées ? Nos collaborateurs du pôle Social ont fait le tri pour vous.

Indemnités de rupture conventionnelle et de mise à la retraite

La LFSS pour 2026 relève de 10 points la contribution patronale dont les employeurs doivent s’acquitter sur les indemnités de rupture conventionnelle individuelle et de mise à la retraite. A compter du 1er Janvier 2026, cette contribution patronale est donc relevée à 40%., en lieu et place de 30%.

🔔 C’est à la date de rupture du contrat qu’est apprécié ce relèvement de la contribution.

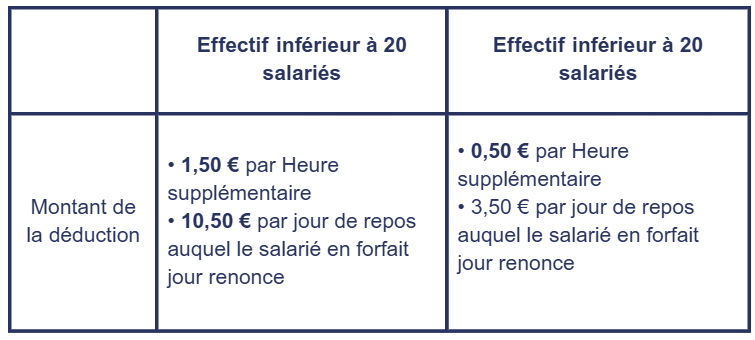

La déduction forfaitaire de cotisations patronales

Pour rappel, les employeurs comptant un effectif inférieur à 250 salariés bénéficient d’une déduction forfaitaire sur les heures supplémentaires réalisées par leurs salariés ou sur les jours de repos auxquels les salariés en forfait jour renoncent. Le montant de cette déduction varie en fonction de l’effectif de l’entreprise.

A partir du 1er Janvier 2026, les entreprises de plus de 250 salariés bénéficient également de cette déduction forfaitaire.

Précisions sur le nouvel allègement de charges patronales et sur la disparition de certains taux minorés

Nous l’avons vu dans une précédente actualité, la loi de financement de la sécurité sociale pour 2025 a réformé en profondeur les allègements généraux de cotisations patronales de sécurité sociale à compter du 1er janvier 2026.

A cette date, la Réduction Générale Dégressive Unique (RGDU) vient remplacer la réduction générale de cotisations patronales (RGCP) et les réductions spécifiques sur les cotisations d’assurance maladie et d’allocations familiales. Historiquement, ces dispositifs ont comme référentiel commun le SMIC.

La LFSS pour 2026 vient rajouter un référentiel de calcul pour certaines branches d’activité.

Un référentiel de calcul pouvant différer du SMIC

Dans les branches d’activité où le salaire minimum conventionnel des salariés est inférieur au SMIC, au niveau de la formule de calcul du coefficient de la RGDU, le paramètre SMIC est remplacé par le minimum conventionnel inférieur si aucun accord d’entreprise ni aucune décision unilatérale de l’employeur n’a prévu des salaires supérieurs au SMIC. La RGDU sera donc moins élevée dans ces branches d’activités.

Un décret d’application sera néanmoins nécessaire pour que cette nouvelle disposition soit applicable.

Durée des arrêts maladie et durée d’indemnisation par l’assurance maladie dans le viseur

La LFSS pour 2026 prévoit des mesures que des décrets devront venir encadrer :

- A compter du 1er septembre 2026 et sauf exception (situation du patient, recommandation de la Haute autorité de santé), la durée de la première prescription médicale serait limitée à 1 mois. Cette limitation serait portée à 2 mois en cas de prolongation ;

- Pour les accidents ou maladies professionnelles intervenant à partir du 1er janvier 2026, la durée maximale de versement des IJSS qui serait limitée à 4 ans (non limitée jusqu’à présent).

Un nouveau congé naissance pour 2026

Le texte créé un congé supplémentaire de naissance de 2 mois maximum, ouvert à chacun des deux parents, et mieux indemnisé par la sécurité sociale

Un congé supplémentaire de naissance de 2 mois maximum pour chaque parent

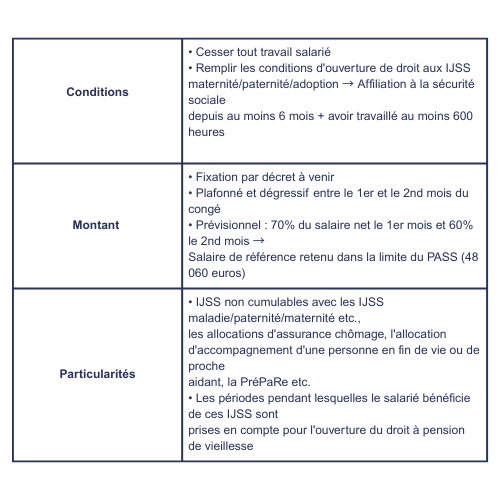

Principe : Le salarié qui a épuisé son droit à congé de maternité, de paternité et d’accueil de l’enfant ou d’adoption, peut bénéficier d’un congé supplémentaire de naissance dont la durée serait de 1 ou de 2 mois, au choix du salarié.

Entrée en Vigueur : A compter du 1er Juillet 2026 pour les enfants nés ou adoptés à compter du 1er Janvier 2026, et pour les enfants nés avant cette date mais dont la naissance était supposée être à compter du 1er janvier 2026 (nécessite un décret d’application).

Modalités pratiques de prise du congé :

- Congé pouvant être pris de façon simultanée ou successive ;

- Congé fractionnable en deux périodes d’1 mois chacune et sans possibilité de travail à temps partiel ;

- Délai de prévenance : entre 15 jours et 1 mois (fixation ultérieure par décret) ;

- Délai de prise du congé : Jusqu’à la fin de l’année 2026 pour les enfants nés entre janvier et mai 2026 / dans les 9 mois de la naissance pour les autres cas ;

- Congé assimilé à du temps de travail effectif pour la détermination des droits du salarié.

Indemnisation du congé par la sécurité sociale

Quelle articulation avec le congé parental d’éducation ?

Les parents pourront, dans le prolongement de leur congé de maternité, de paternité ou d’adoption, demander à bénéficier du nouveau congé supplémentaire de naissance puis, à l’issue de celui-ci, demander à bénéficier d’un congé parental d’éducation et de la PréPaRe.

Les aides à l’apprentissage en 2026, où en est-on ?

Rappel des aides existantes en 2025

⚠️Suspension de l’Aide Exceptionnelle

L’Aide Exceptionnelle à l’apprentissage est arrivée à échéance le 31 décembre 2025. Compte tenu de l’absence de loi de finances pour 2026, cette aide est suspendue pour tout contrat d’apprentissage conclu à compter du 1er Janvier 2026. Seule existe pour l’instant l’aide unique qui concerne les apprentis préparant un diplôme au plus équivalent au niveau Bac.

Selon le ministère du travail, une nouvelle aide exceptionnelle sera déterminée par la loi de finances 2026. Les nouvelles modalités de cette aide (montants, durée de validité, etc.) ne sont pas encore connues et ne seront pas rétroactives.

La suspension de la réforme des retraites jusqu’en 2028

La loi de financement de la sécurité sociale suspend jusqu’au 1er janvier 2028 la réforme des retraites de 2023. Cela a pour conséquence un assouplissement des calendriers du relèvement de l’âge de départ à la retraite, et de la durée d’assurance requise pour bénéficier d’une pension à taux plein pour certains assurés.

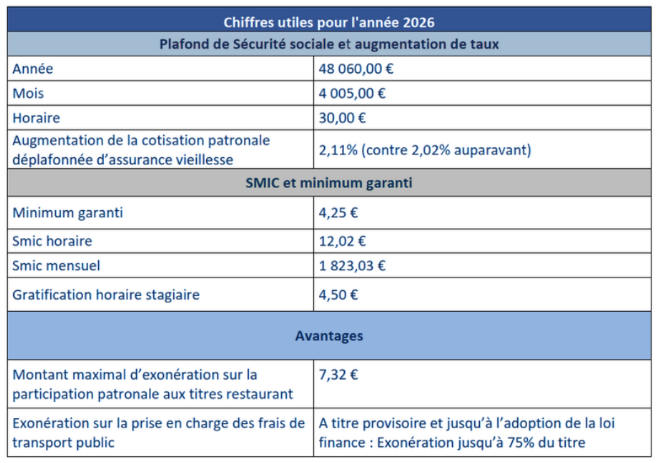

Chiffres clés pour l’année 2026

Le passage à la nouvelle année s’accompagne toujours de changements qui ont un impact direct sur les bulletins de salaire des salariés :

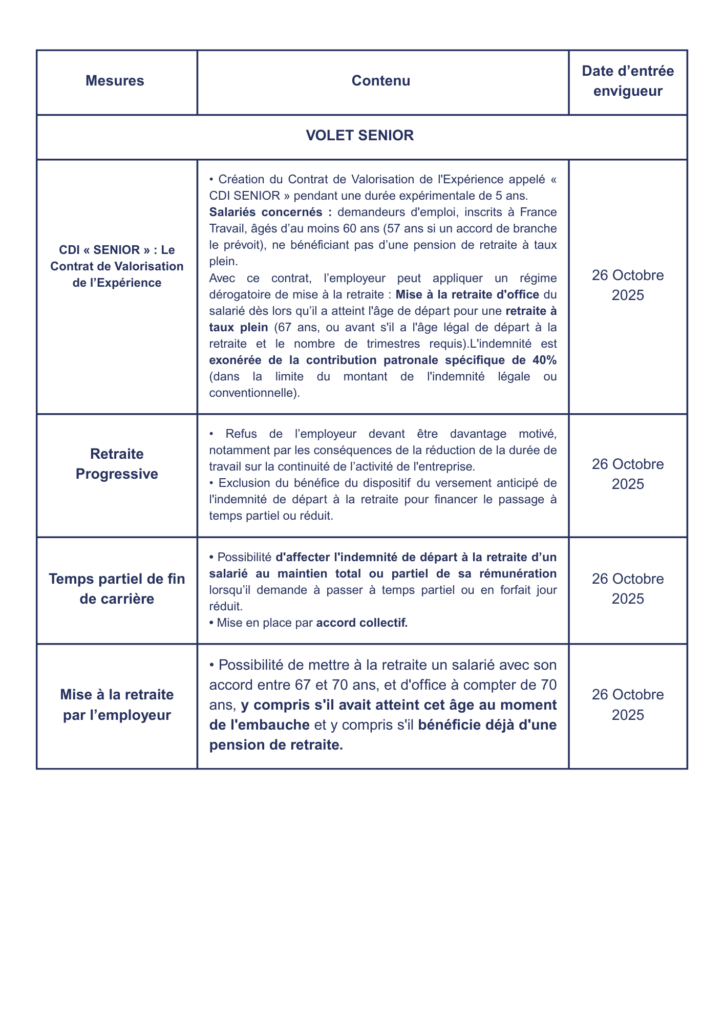

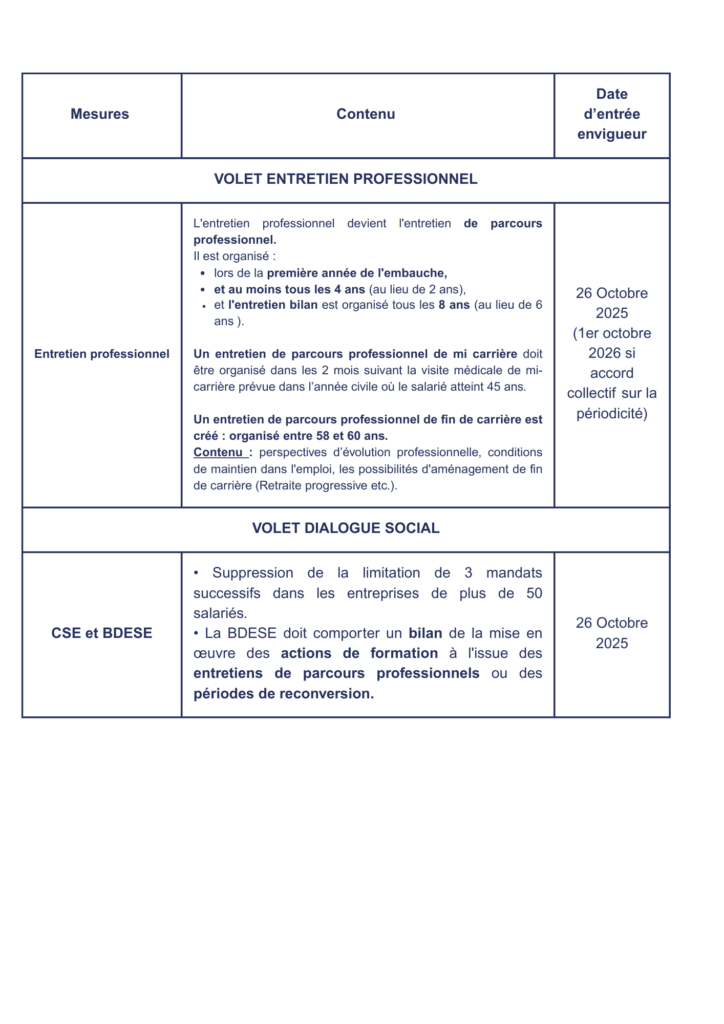

Loi « Sénior », dialogue social et transition professionnelle

La loi n°2025-989 du 24 octobre 2025 « portant transposition des accords nationaux interprofessionnels en faveur de l’emploi des salariés expérimentés et relatif à l’évolution du dialogue social » a été publiée au journal officiel le 25 octobre 2025. Elle comporte de nombreuses dispositions portant sur l’emploi des seniors, sur les entretiens professionnels et sur le dialogue social.

Nous présentons ci-après les différentes mesures prévues par cette loi et les dates d’application :