Allègements généraux sur les cotisations patronales: Quels changements au 1er janvier 2026 ?

Déjà modifiés en 2025, la loi de financement de la sécurité sociale réforme un allègement des cotisations patronales à compter du 1er janvier 2026.

A cette date, la Réduction Générale Dégressive Unique (RGDU) viendra remplacer la réduction générale de cotisations patronales (RGCP) et les réductions spécifiques sur les cotisations d’assurance maladie et d’allocations familiales.

Quelles conséquences ?

1- Suppression de la réduction Fillon et des taux réduits d’assurance maladie/allocations familiales…

Actuellement :

- Les employeurs bénéficient d’une réduction générale de cotisations patronales appelée Réduction Fillon, sur les rémunérations annuelles allant jusqu’à 1,6 fois le SMIC (soit 34 595,33 €).

- Pour les salariés percevant une rémunération annuelle inférieure à 2,25 SMIC (soit < 48 649,68 €), l’employeur bénéficie d’un taux réduit cotisation maladie égal à 7% (au lieu de 13%).

- Pour les salariés percevant une rémunération annuelle inférieure à 3,3 SMIC (soit < 71 352,86 €), l’employeur bénéficie d’un taux réduit cotisation allocations familiales égal à 3,45% (au lieu de 5,25%).

A compter de 2026, ces allègements seront supprimés. A cette date, un taux de 13% pour la cotisation patronale d’assurance maladie et de 5,25% pour la cotisation patronale d’allocations familiales s’appliqueront pour l’ensemble des salariés.

2- … compensée par l’élargissement du champ d’application de la RGDU

Pour compenser la suppression de ces allègements, la Réduction Générale Dégressive Unique (RGDU) est instituée et voit son champ d’application étendu.

Dès 2026, cette RGDU concernera les salaires inférieurs à 3 fois le Smic brut, soit 64 866,24 € annuels brut.

3- Dégressivité de la RGDU

Cette nouvelle RGDU fait bénéficier l’employeur d’une :

- réduction maximale sur les salaires au niveau du SMIC ;

- réduction décroissante au-delà du SMIC jusqu’à son plafond de 3 SMIC.

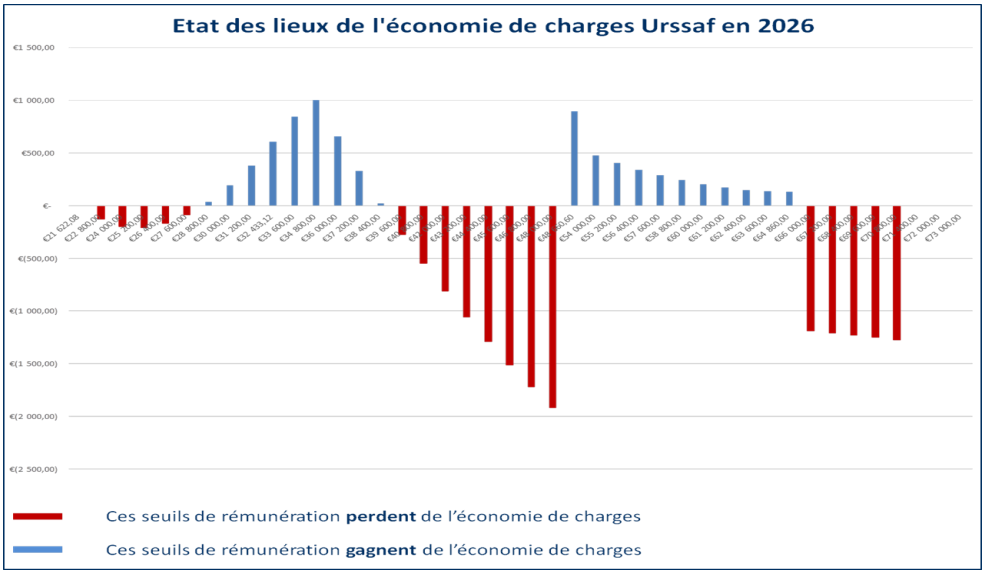

Impact sur les charges URSSAF modulé selon le niveau de rémunération :

La réforme redessine les allègements de cotisations patronales, redistribuant les avantages selon les tranches de salaire.

Avec la nouvelle formule :

- Aucun impact pour les rémunérations annuelles au SMIC soit 21 622 €.

- Les rémunérations annuelles comprises entre 28 500 € et 38 450 € et entre 48 650 € et 64 860 € bénéficieront d’allégements renforcés ;

- À l’inverse, les tranches entre 21 650 € et 28 500 € et de 38 500 € à 48 648 € et de 64 870 € à 71 350 € subiront une perte d’allégement ;

- Aucun impact pour les rémunérations supérieures à 71 350 €.

L’allégement reste calculé sur une rémunération brute annuelle. Dans cette rémunération reste incluses les Prime Partage de la Valeur (PPV) attribuées aux salariés.

Graphique récapitulatif de l’économie annuelle de charges URSSAF réalisée selon le niveau de rémunération :

Pour un accompagnement sur mesure à travers ces changements des cotisations patronales, contactez nos experts du pôle social !