Des règles dérogatoires d’évaluation de l’avantage en nature (AN) véhicule s’appliquent pour les véhicules fonctionnant exclusivement au moyen de l’énergie électrique.

L’avantage en nature résultant de cette mise à disposition peut être évalué soit sur la base des dépenses réellement engagées pour le salarié, soit sur la base d’un forfait.

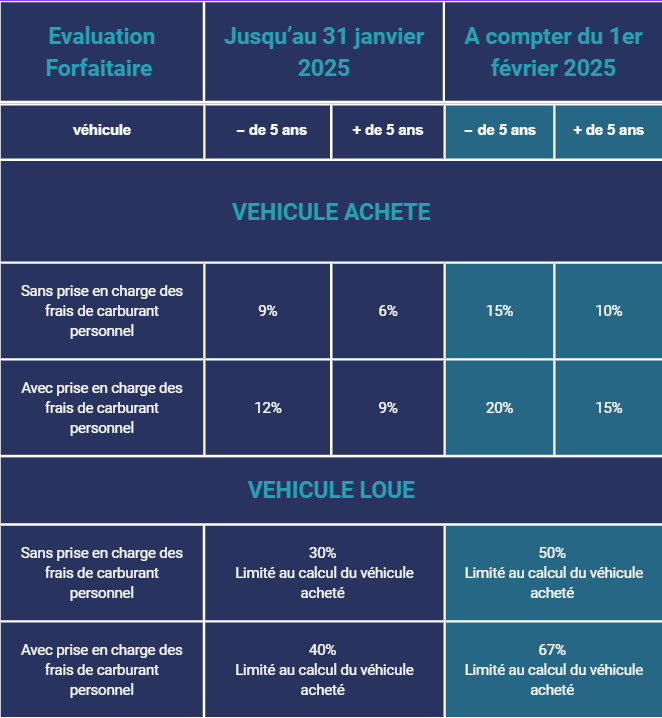

Rappel du barème fiscal applicable pour l’évaluation au forfait :

Particularités pour les véhicules 100 % électriques, si le véhicule respecte le score environnemental requis pour bénéficier du bonus écologique, vous utilisez le barème ci-dessus auquel vous appliquez une réduction de :

- 50 % sur le montant de l’avantage en nature calculé au réel ou de manière forfaitaire, si levéhicule a été mis à disposition du salarié avant le 1er février 2025, et dans la limite de 2026,30 €par an en 2026 ;

- 70 % sur le montant de l’avantage en nature s’il est calculé de manière forfaitaire dans la limite de 4641,60 € par an en 2026, ou 50 % s’il est calculé au réel dans la limite de 2026,30 € par an en 2026, pour tout véhicule mis à disposition du salarié à compter du 1er février 2025.

💡A noter : Les frais d’électricité pris en charge par l’employeur n’entrent pas en compte dans le calcul de l’avantage en nature.

Pour les mises à disposition intervenant à partir du 1er février 2025, si le véhicule ne respecte pas l’éco-score minimal, l’évaluation de l’AN, au réel ou au forfait, est effectuée sans tenir compte de l’abattement.

⚠️Nouveauté : Le 7 mai 2026, le BOSS vient préciser que pour un véhicule qui ne figure pas dans la classification établie par l’arrêté du 14 décembre 2023 au moment de sa mise à disposition au salarié, mais qui l’intègre par la suite, l’abattement de 70 % est valable à compter de la date à laquelle le véhicule concerné a intégré ladite liste.

💡A noter : Cette précision visant uniquement l’abattement de 70 %, elle concerne donc exclusivement l’évaluation forfaitaire de l’avantage en nature pour un véhicule mis à la disposition du salarié entre le 1er février 2025 et le 31 décembre 2027. La période entre la mise à disposition du véhicule et l’obtention de l’éco-score est évaluée sans la prise en compte de l’abattement, puis l’abattement pourra être appliqué sans nouvelle mise à disposition à compter de sa date d’intégration dans la liste d’éligibilité officielle précitée.

Pour (re)découvrir l’ensemble de nos actualités : cliquez ici.